Themenübersicht

BU-Abschluss

Auf dieser Seite haben wir Ihnen alle wichtigen Informationen zusammengestellt, die Sie benötigen könnten, wenn Sie Ihre Arbeitskraft mit Hilfe einer Berufsunfähigkeitsversicherung absichern möchten.

Achtung: Hier finden Sie keine weiterführenden Informationen, wenn Sie aktuell krankgeschrieben sind und Leistungen aus einer BU-Absicherung beantragen möchten!

Risikovoranfrage

Die Risikovoranfrage ist eine unverbindliche und in der Regel anonymisierte oder alternativ pseudonymisierte individuelle Abfrage der Versicherbarkeit. Auf diese Weise lässt sich vorab das beste Angebot auch für komplexere Fälle in Bezug auf Vorerkrankungen identifizieren.

Gesundheitsfragen: Immer ehrlich und vollständig beantworten!

Nur in Ausnahmefällen kann ein Antragssteller alle Gesundheitsfragen für eine Berufsunfähigkeitsversicherung mit „nein“ beantworten. Die meisten Interessenten haben harmlose, wenige Andere auch gravierendere Vorerkrankungen. Die Risikoeinschätzung, ob man mit einer bestimmten Vorerkrankung eine BU abschließen kann, liegt allein beim Versicherer. Für den Versicherer ergeben sich dabei folgende Optionen:

- Normale Annahme (keine oder keine gravierende Vorerkrankung)

- Annahme mit Risikozuschlag (z.B. bei Asthma oder Bluthochdruck)

- Leistungsausschluss (z.B. bei Tennisarm oder Skoliose)

- Ablehnung oder Zurückstellung (z.B. bei Krebserkrankung oder laufender Psychotherapie)

Um das bestmögliche Ergebnis für unsere Kunden zu erhalten, arbeiten wir mit anonymisierten oder pseudonymisierten Risikovoranfragen. Der Unterschied zum Antrag ist, dass keine persönlichen Daten gespeichert werden und auch eine Ablehnung weder beim Versicherer noch in der zentralen HIS-Datei gespeichert wird. Denn würde ein Antrag abgelehnt, ist dies bei einer anderen Gesellschaften meist anzugeben – mit dem Ergebnis, dass diese Gesellschaften Ihren Antrag ebenfalls ablehnen oder nur zu sehr schlechten Konditionen policieren.

Als Versicherungsmakler bieten wir Ihnen die Möglichkeit, bei mehreren unterschiedlichen Gesellschaften eine Risikovoranfrage zu stellen. Die Ergebnisse unterscheiden sich häufig stark voneinander. So ist z.B. ein allergisches Asthma bei manchen Gesellschaften ein genereller „Ausschluss“ bei anderen Gesellschaften lässt sich diese Vorerkrankung mit einem kleinen „Risikozuschlag“ versichern. Die Annahmepolitik der Versicherer wechselt leider, oder erfreulicherweise, relativ häufig. Man kann also nicht pauschal für Asthmatiker Gesellschaft XY empfehlen, sondern muss jedes Mal aufs Neue individuell prüfen.

Nachfolgend ein Bespiel für eine 30-jährige Ingenieurin. Ihre Vorerkrankung: Kreuzbandriss im rechten Knie:

| Versicherer | Antwort auf Risikovoranfrage | Hinweise |

| Alte Leipziger | Ausschluss rechtes Kniegelenk | Überprüfung nach einem Jahr weiterer Beschwerdefreiheit („Nachschauklausel“) |

| Basler | Ausschluss rechtes Kniegelenk | |

| LV1871 | Ausschluss rechtes Kniegelenk | |

| Swiss Life | Normalannahme | Da hat der Risikoprüfer wohl einen guten Tag gehabt 😊 |

| Allianz | Ausschluss rechtes Kniegelenk | |

| Die Bayerische | Ausschluss rechtes Kniegelenk |

Mit einem Ausschluss könnte die Kundin als kaufmännisch Tätige im Büro bzw. Homeoffice sicher leben. Besser ist es jedoch, auch bereits bekannte „Schwachstellen“ mit einzuschließen. In Fall dieser Ingenieurin bestand die Möglichkeit, später „das Hobby zum Beruf zu machen“ und Golflehrerin zu werden. Ein dauerhafter Ausschluss des Knies wäre für die neue Berufstätigkeit ein gravierender Einschnitt in den Versicherungsschutz! Umso wichtiger ist es, vorab verschiedene Möglichkeiten zu prüfen.

Vorgehensweise: Bereiten Sie Ihre gesundheitliche Historie sauber und vollständig vor. Hierfür stellen wir Ihnen geeignete Formulare gerne zur Verfügung. Füllen Sie die Formulare nach dem W-Schema aus:

WAS war WANN, WARUM; WIE wurde BEHANDELT und WANN war es WIEDER verheilt? Wenn Atteste oder Arztberichte vorliegen, fügen Sie diese bei. Diese Arbeit machen Sie nicht umsonst und lediglich ein einziges Mal, denn das gleiche Formular verwenden Sie dann später auch für die Antragstellung!

Auf Basis unserer langjährigen Erfahrung können wir in den allermeisten Fällen sehr gut einschätzen, wie und zu welchen Konditionen Sie versichert werden können. Darüber hinaus pflegen wir engen und guten Kontakt zu Risikoprüfern aller wichtigen Versicherer und können viele Vorerkrankungen auf „dem kurzen Dienstweg“ vorab erörtern.

Im Einzelfall kann es erforderlich sein, weitere Auskünfte über Ihre Krankenkasse, die kassenärztliche Vereinigung oder von den von Ihnen besuchten Ärzten einzuholen. Um unnötige Arbeit zu vermeiden, besprechen Sie die am besten passende Vorgehensweise in Ihrem ersten Beratungstermin. Grundlage für Ihr erstes Gespräch sind die sorgfältig ausgefüllten Gesundheitsfragen.

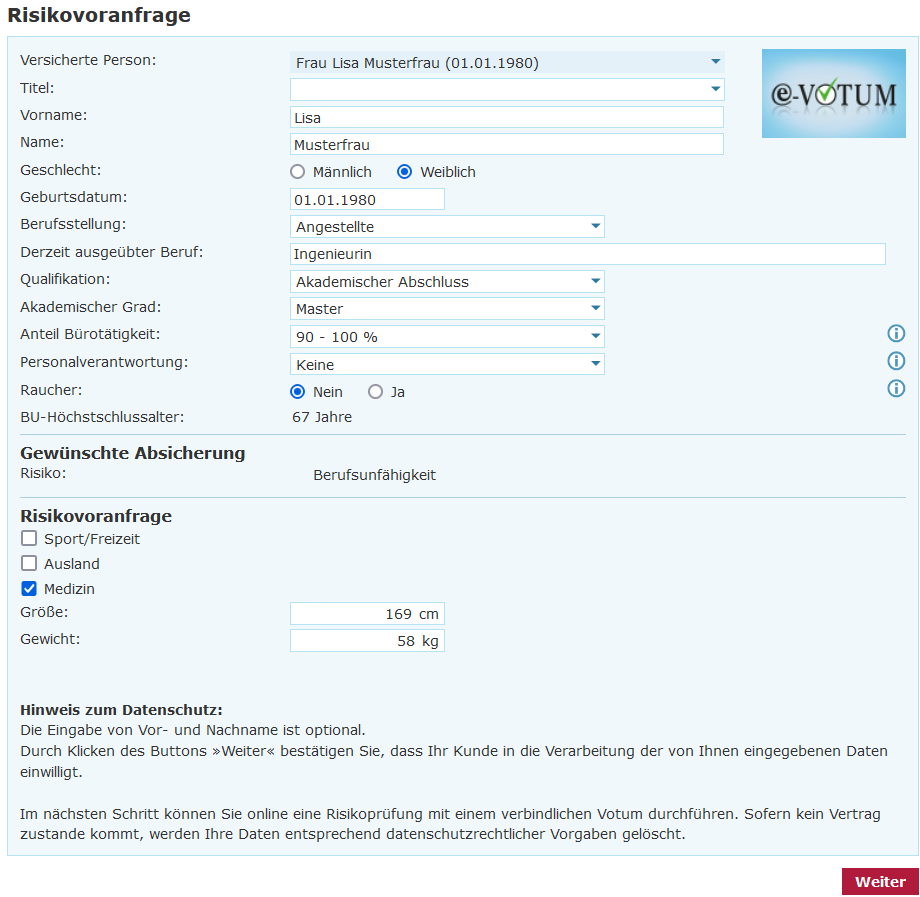

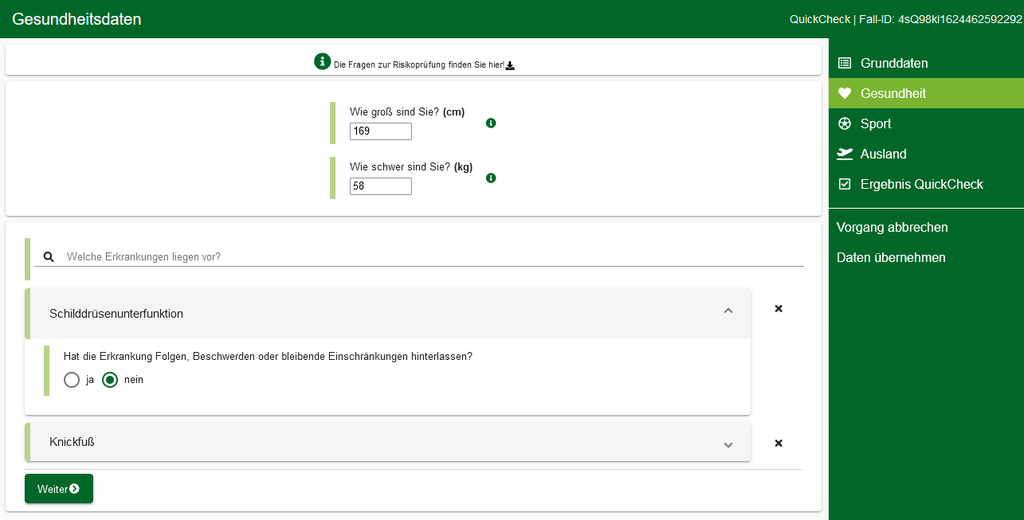

- Bei komplexen Sachverhalten arbeiten wir mit anonymisierten oder pseudonymisierten Risikovoranfragen für alle in Frage kommende Gesellschaften. Das Ergebnis ist rechtlich nicht bindend, wird aber in 95% aller Fälle nach Antragstellung so weiterverwendet. Ausnahmen gibt es selten, kommen aber vor. Als (schnelle) Alternative zu einer manuellen Risikovoranfrage nutzen unsere Finanzberater auch die Möglichkeit einer elektronischen Risikovoranfrage mit sofortigem Ergebnis. Hier zwei Beispiele, wie solche Tools aussehen:

- Für den Prozess einer nicht-elektronischen (manuellen) Risikovoranfrage müssen zwischen 2-4 Wochen Zeit eingeplant werden.

- Wenn ein Votum vorliegt und unser BU-Interessent versicherbar ist, besprechen unsere Finanzberater eventuelle Ausschlüsse oder Risikozuschläge und deren Auswirkungen und Nachteile für den Versicherungsschutz. Wenn das geklärt ist, erfolgt die Antragsstellung gemeinsam mit unserem Berater.

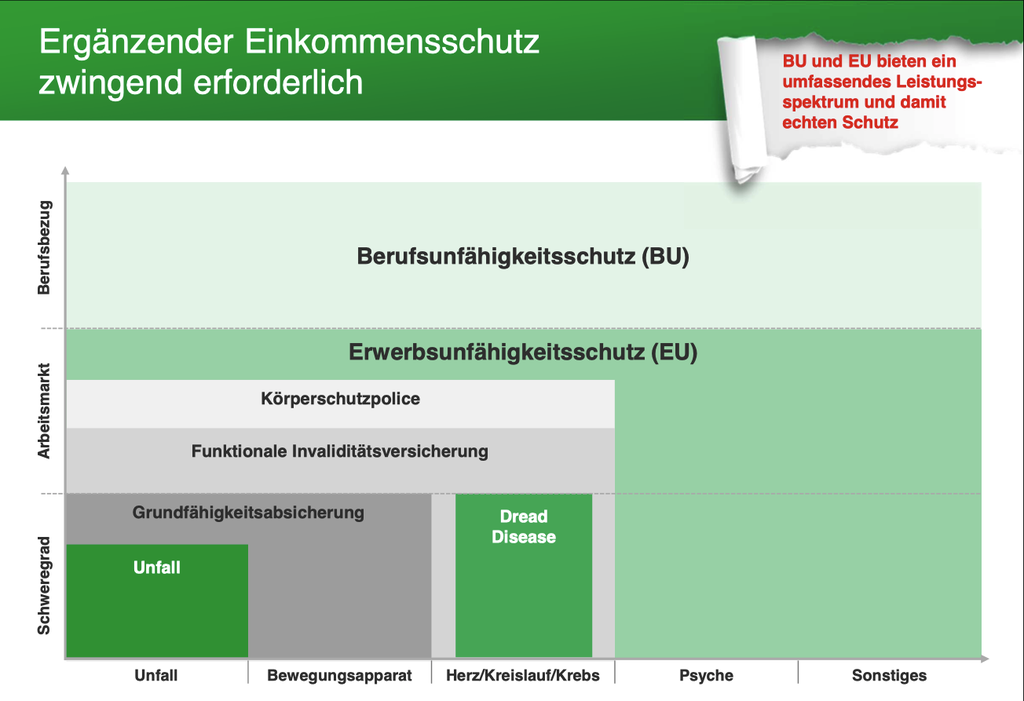

- Sollte ausnahmsweise keine Annahme möglich sein, besprechen unsere Finanzberater weitere mögliche Optionen, zum Beispiel BU-Sonderaktionen mit reduzierten Gesundheitsfragen. Alternativ gibt es auch weitere Möglichkeiten der Arbeitskraftabsicherung wie z.B. die Erwerbsunfähigkeitsversicherung, die Körperschutzpolice, die Grundfähigkeitsversicherung, die Schwere-Krankheiten-Versicherung (Dread Disease) und die Unfallversicherung:

Alternativen zur BU-Absicherung sind üblicherweise einfacher zu bekommen, da die Gesundheitsprüfung weniger restriktiv ist. Eine Teilabsicherung ist grundsätzlich noch immer besser als gar keine Absicherung!

Was kostet eine Risikovoranfrage?

In der Regel helfen wir Ihnen kostenfrei, Risikovoranfragen von allen in Frage kommenden Versicherungsgesellschaften einzuholen. Unsere Finanzberater arbeiten auf Ihr Ziel hin, dass Sie eine für Sie individuell bestpassende Berufsunfähigkeitsabsicherung erhalten können. Die Vergütung für unsere Berater ist eine Maklercourtage, die der von Ihnen gewählte Versicherer nach Annahme Ihres BU-Antrages an uns zahlt. Mehr dazu unter Was kostet ein unabhängiger Finanzberater? Wir behalten uns vor, Fälle ohne Aussicht auf Erfolg von vornherein abzulehnen oder ausschließlich auf Basis eines vorab definierten Honorars zu bearbeiten.

Wie gestalte ich meine Berufsunfähigkeitsversicherung?

Wie gestalte ich meinen Vertrag zur Berufsunfähigkeitsversicherung? Wie schließe ich meine BU-Versicherung optimal ab? Gibt es die Möglichkeit, den Beitrag für meine BU-Versicherung durch eine geschickte Anpassung bestimmter Parameter zu reduzieren?

Folgende Kriterien für die Gestaltung Ihres zukünftigen BU-Vertrages sollten Sie vor Abschluss genauer durchdenken:

Ein wichtiger Aspekt vorab: Mit einer privaten Berufsunfähigkeitsversicherung sichern Sie Ihren gewünschten Lebensstandard und Status Ihrer derzeitigen Lebensführung ab! Diese Absicherung deckt nicht nur den sog. „worst case“ – dafür ist in Deutschland kein privat abgeschlossener Versicherungsvertrag nötig. Für den Fall der Absicherung des reinen Grundbedarfes steht jedem die Grundsicherung „Hartz IV“ zur Verfügung.

Die richtige BU-Rentenhöhe

Im Internet kursieren unterschiedliche Empfehlungen, welche Höhe der BU-Rente die „Richtige“ wäre. Häufiger finden sich Hinweise wie „75-80% des Nettoeinkommens sind ausreichend„. Solche Pauschalempfehlungen sind irreführend und meistens nicht passend.

Machen Sie sich darüber Gedanken, wie hoch Ihr finanzieller Bedarf im Fall einer Berufsunfähigkeit im Vergleich zum aktuellen Nettoeinkommen sein muss. Wichtig bei der Betrachtung der Versorgungshöhe ist auch die Auswirkung der gesundheitlichen Einschränkung auf Ihre Ausgaben!

Wie hoch sind Ihre monatlichen Ausgaben? Dies ist recht simpel zu errechnen: Wieviel bleibt Ihnen im Durchschnitt zum Ende eines jeden Monats übrig? Diesen Betrag ziehen Sie von Ihrem Nettoeinkommen ab und erhalten damit Ihre Gesamtausgaben 🙂

Rechnen Sie Beiträge für Ihre Altersvorsorge mit ein! Aktuell zahlt Ihr Arbeitgeber Beiträge als Teil Ihres Bruttoeinkommens für Ihre Altersrente an die gesetzliche Versorgungsanstalt (DRB bzw. Berufsständische Versorgungswerke bei Kammerberufen). Während Sie berufsunfähig sind, steht Ihr derzeitiger Arbeitgeber nicht mehr in der Leistungspflicht! Diese endet bereits nach 6-wöchiger Lohnfortzahlung im Krankheitsfall! Schauen Sie doch einmal auf Ihre Lohn-/Gehaltsabrechnung, in welcher Höhe derzeit Rentenbeiträge (Arbeitnehmer- plus Arbeitgeberanteil) abgezogen werden!

Rechnen Sie Beiträge für Ihre Krankenversicherung mit ein! Aktuell zahlt Ihr Arbeitgeber diese als Teil Ihres Bruttoeinkommens. Im BU-Leistungsfall steht Ihr Arbeitgeber auch hier in keiner Zahlungsverpflichtung mehr. Dann zahlen Sie den Gesamtbeitrag ohne Zuschuss des Arbeitgebers in den allermeisten Fällen alleine weiter! Dies gilt für gesetzlich Krankenversicherte genauso wie für privat Krankenversicherte (siehe auch unsere Seite „Muss ich auf meine Berufsunfähigkeitsrente Krankenversicherungsbeitrag zahlen?„).

Berücksichtigen Sie Steuerabzüge im Fall der BU-Rentenzahlung! Die Höhe der zu zahlenden Steuer hängt vor allem von der Art des BU-Vertrages und der Höhe der Gesamteinnahmen im BU-Leistungsfall ab. Wie die Versteuerung genau vor sich geht, lesen Sie auf unserer Seite „Muss ich auf meine Berufsunfähigkeitsrente Steuern bezahlen?„.

Die richtige BU-Laufzeit

Starke Abweichungen im Beitrag für unterschiedlich lange Laufzeiten mögen so manch Interessierten einer Berufsunfähigkeitsversicherung zum Abschluss eines zeitlich verkürzten Vertrages motivieren. Denn eine Verkürzung der Laufzeit um z.B. 2 Laufzeitjahre kann den Beitrag durchaus um 10-15% reduzieren. Betrachten wir jedoch einmal die vor uns liegende Zukunft: Stand Sommer 2021 liegen Entwürfe verschiedener Parteien für Rentenreformen vor. Alle diese Pläne haben eines gemeinsam: Die Anhebung des Renteneintrittsalters! Beantragen Sie heute eine Laufzeit z.B. nur bis zum 65. Lebensjahr, ist eine spätere Verlängerung der Vertragslaufzeit ausschließlich mit erneuter Gesundheitsprüfung beantragbar. Eine davon abweichende Regelung lassen gute BU-Anbieter mit einer neuen Klausel zu: Haben Sie in Ihrer derzeitigen Berufsunfähigkeitsversicherung eine Laufzeit bis zum 67. Lebensjahr vereinbart und steigt das gesetzliche Renteneintrittsalter auf z.B. 69, erlaubt Ihnen die Klausel eine Laufzeitverlängerung ohne erneute Gesundheitsprüfung (jedoch gegen Mehrkosten).

Manch Versicherungsvermittler sowie Plattformen wie die „Check24er“ dieser Welt fokussieren sich bei BU-Versicherungen entgegen der Meinung von Verbraucherschützern auf kürzere Laufzeiten, um möglichst günstig zu wirken. Tritt dann allerdings ein lang andauernder BU-Leistungsfall ein, haben Sie keine Möglichkeit mehr, weitere Rücklagen zum Ausgleich der nicht-versicherten Jahre aufzubauen. Ein um fünf Jahre kürzer abgeschlossener BU-Vertrag führt bei 2.500 EUR monatlicher BU-Rente zu einem Fehlbetrag von 162.000 EUR. Diese Rechnung ist allerdings nicht zu Ende gedacht: Bis zum 62. Lebensjahr sind bei einem heute 28-Jährigen aus 2.500 EUR Absicherung unter Berücksichtigung einer Inflationsrate i.H.v. 3% p.a. rund 6.740 EUR geworden. Daher wäre für diese 5 letzten Jahre vor der Altersrente eine Rücklage von rund 436.000 EUR erforderlich, die der 28-Jährige bereits zum heutigen Zeitpunkt zweckgebunden (abzgl. Verzinsung) auf seinem Konto vorhalten müsste! Denn: Wer in jungen Jahren berufsunfähig wird, hat niemals eine Chance, mehrere Hunderttausend Euro zwecks Absicherung eines potenziellen BU-Falles zusammenzusparen!

Die richtige BU-Dynamik

In Verträgen zur Berufsunfähigkeitsabsicherung gibt es stets zwei verschiedene Dynamik-Optionen: Die Beitragsdynamik (auch „Aktivdynamik“) und die Leistungsdynamik (auch „Passivdynamik“ oder „Rentensteigerung“).

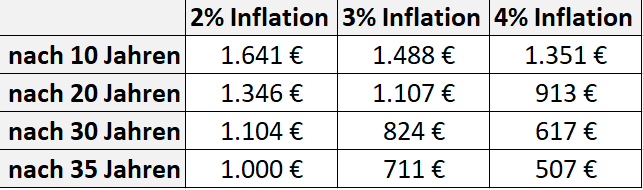

Die Beitragsdynamik sichert Ihnen das heutige Kaufkraftniveau der von Ihnen abgesicherten BU-Rente. Im Jahr 2021 ist in Deutschland mit einem Kaufkraftverlust von über 4% zu rechnen. Zugesagte BU-Renten ohne die Option einer Beitragsdynamik verlieren in diesem Jahr also 4% ihres Gegenwertes.

Ausgehend von einer BU-Rente in Höhe von 2.000 € pro Monat blieben Ihnen ohne die Vereinbarung einer Beitragsdynamik und x Inflationshöhe sowie y Laufzeitjahren folgende BU-Renten übrig:

Die Wahl der Option „Beitragsdynamik“ bleibt im Rahmen des Vertragsabschlusses kostenneutral. Diese Vereinbarung bedeutet nicht, dass sich Ihre BU-Versicherung kontinuierlich Jahr für Jahr erhöhen muss! Viel mehr haben Sie jedes Jahr erneut die Wahlmöglichkeit, die bei Vertragsabschluss vereinbarte Erhöhungsrate anzunehmen oder abzulehnen. Letztlich ist die Beitragsdynamik damit eine reine „Flexibilitäts-Option“! Rein ökonomisch betrachtet ist es daher schlau, von Beginn an eine möglichst hohe Dynamikrate mit abzuschließen – nur so bewahren Sie sich einen hohen individuellen Gestaltungs-Spielraum!

Mit der „Leistungsdynamik“ stellen Sie sicher, dass die Kaufkraft Ihrer BU-Rente im Fall einer länger andauernden Berufsunfähigkeit erhalten bleibt. Diese Option kostet Sie ab Vertragsschluss einen Mehrbeitrag (ca. 5-7% pro Prozentpunkt Steigerung). Die Leistungsdynamik garantiert Ihnen im Gegenzug eine vorab vereinbarte jährliche Steigerungsrate Ihrer BU-Rente. Zusätzlich gewähren die BU-Anbieter eine nicht garantierte „Überschussrente“ – diese ist allerdings nicht verlässlich kalkulierbar und wird in Abhängigkeit von den Rechnungsgrundlagen des Versicherers gezahlt. Zudem ändert sich die Berechnung der Überschussrente jährlich. Zur Frage der zu vereinbarenden Höhe der Leistungsdynamik gibt es zwei triftige Argumente, die maximale Dynamikrate i.H.v. 3% p.a. trotz höheren Mehrbeitrages zu vereinbaren.

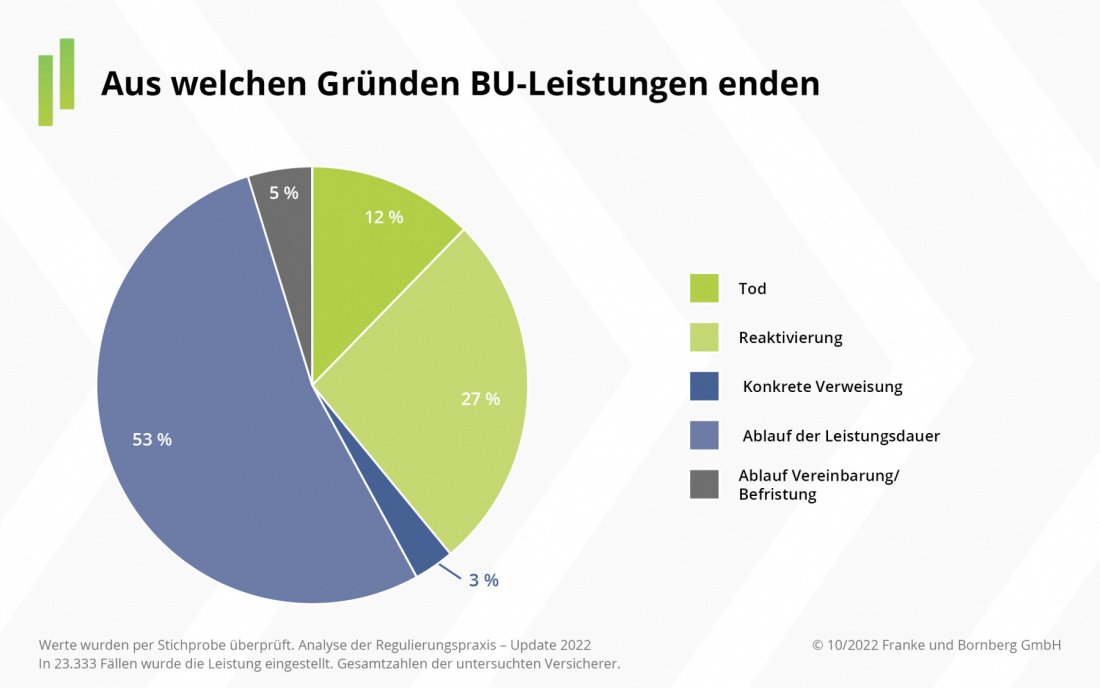

- Die aktuelle Statistik der Ratingagentur Franke & Bornberg (Stand 2022) zeigt deutlich, dass aktuell BU-Renten in fast der Hälfte aller Leistungsfälle bis zum Vertragsablauf gezahlt werden:

2. Statistische Erhebungen betrachten häufig durchschnittliche Eintrittswahrscheinlichkeiten. Sagt Ihnen unser „Rechner Berufsunfähigkeit“ eine durchschnittliche BU-Wahrscheinlichkeit i.H.v. 21% voraus, hilft Ihnen das wenig, wenn Sie zwei Jahre später berufsunfähig geworden sind – denn ab diesem Zeitpunkt trifft auf Sie persönlich eine eingetretene Wahrscheinlichkeit von 100% zu! Erst einmal mit dieser neuen Situation konfrontiert, werden Sie sich die Frage stellen: „Bin ich mit der damals abgeschlossenen BU-Versicherung jetzt zufrieden? Reichen die Leistungen aus diesem Vertrag aus, um meine gewohnte Lebensführung weiter finanzieren zu können?“ Denken und handeln Sie präventiv! Sind Sie erst krankgeschrieben oder schon berufsunfähig, ist Ihr Versicherungsschutz nicht mehr erweiterbar!

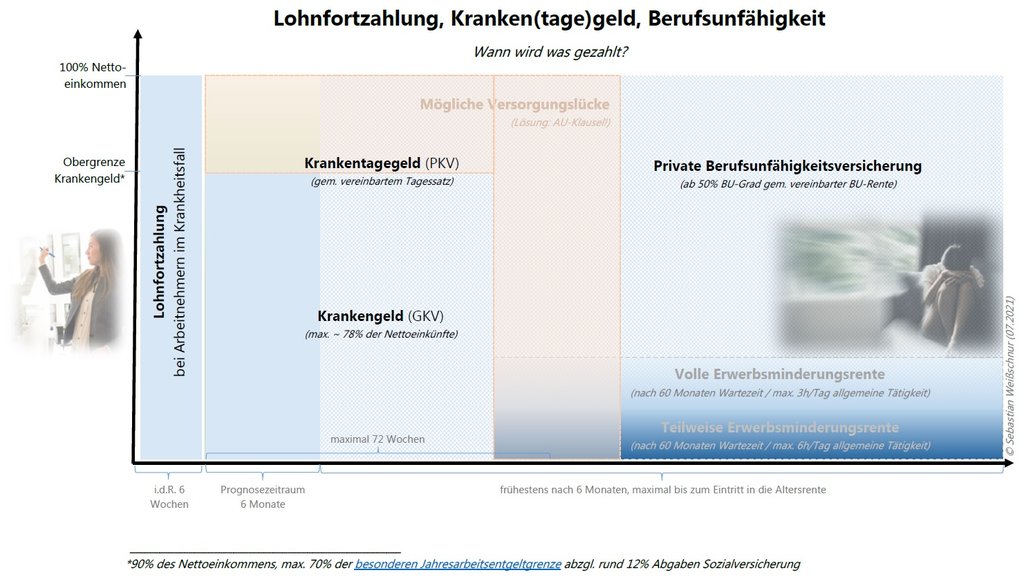

Arbeitsunfähigkeitsklausel – Leistungen bei Krankschreibung

Wählen Sie bei Abschluss einer Berufsunfähigkeitsversicherung die (meist kostenpflichtige) Option „Arbeitsunfähigkeitsklausel (AU-Klausel)“, zahlt Ihnen der Anbieter die vereinbarte Rentenhöhe bereits für eine mindestens 6-monatige Krankschreibung.

Laut der Techniker-Krankenkasse ist jemand „arbeitsunfähig, wenn er so krank ist, dass er seinen aktuellen beruflichen Aufgaben nicht nachkommen kann oder sich die Krankheit verschlimmern würde, wenn er weiterarbeiten würde.“ Quelle: https://www.tk.de/firmenkunden/versicherung/versicherung-faq/entgeltfortzahlungsversicherung/wann-gilt-jemand-als-arbeitsunfaehig-krank-2037126?tkcm=aaus

Um den Ablauf besser zu verstehen, wann ab dem 1. Tag der Krankschreibung mit welchen Zahlungen zu rechnen ist, finden Sie hier eine grafische Darstellung (zum Vergrößern bitte anklicken):

- mit Hilfe der AU-Klausel gelangen Sie meist deutlich zügiger an die versicherte Rentenleistung. Im Schnitt dauert die Bewilligung einer BU-Rente um die 180 Tage. Die gleich hohe AU-Rente wird Ihnen bei führenden Versicherern bereits in den ersten Wochen der Krankschreibung gezahlt.

- die AU-Klausel schließt Ihre finanziellen Versorgungslücken, sofern Ihre Krankschreibung wider Erwarten doch zu keinem längerfristigen Tätigkeitsausfall führt. Eine der Lücken kann die Differenz zwischen Ihrem Kranken(tage)geld und dem vorherigen Nettoeinkommen sein. Eine andere Lücke kann dann entstehen, wenn die Kranken(tage)geldzahlung endet, sich die bereits beantragte BU-Zahlung jedoch noch in der Prüfung befindet.

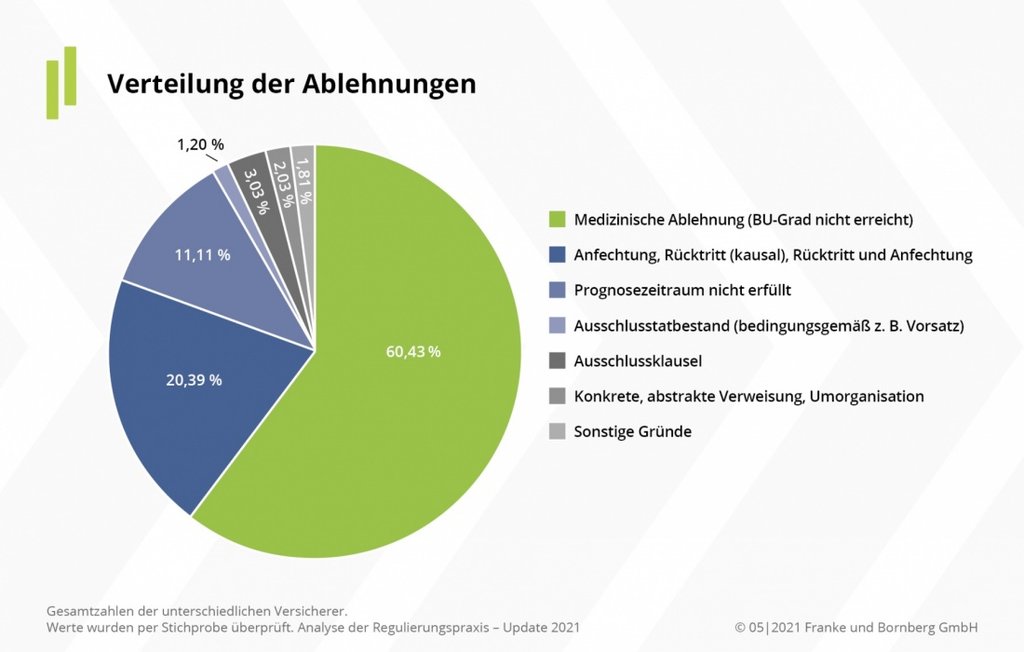

- Auch die Statistik unterstreicht die Sinnhaftigkeit einer AU-Klausel im BU-Vertrag. Für die Auszahlung einer AU-Rentenleistung wird weder der BU-Grad geprüft noch spielen Ausschlusstatbestände eine Rolle:

Alleine diese beiden Tatbestände machen 63% der Ablehnungen aller BU-Rentenleistungen aus – und spielen für den Erhalt der mit der BU-Rente vergleichbar hohen AU-Rente keine Rolle! Da die Arbeitsunfähigkeitsklausel im Mittel nur zwischen 4-7% mehr Beitrag kostet, die Leistungswahrscheinlichkeit aber überproportional zunimmt, ist diese Option in den allermeisten BU-Verträgen sinnvoll.

Weniger bzw. nicht sinnvoll ist die Vereinbarung der AU-Klausel für Beamte, die eine Dienstunfähigkeitsklausel in ihrem BU-Vertrag eingeschlossen haben. Auch privat Krankenversicherte mit ausreichend hohem Krankentagegeld können darüber nachdenken, diese Klausel außenvor zu lassen. Denn gem. §4 Nr. 2 MB/KT 2009 darf die AU-Leistung plus Krankentagegeld das vorherige Nettoeinkommen nicht übersteigen. Ausnahmen müssen im Einzelfall mit Ihrem Privaten Krankenversicherer abgeklärt werden. Wurden in der Vergangenheit beide Leistungen ergänzend abgeschlossen und kommt es zu einer länger andauernden Krankschreibung, müssen beide Leistungen mit den jeweiligen Anbietern abgestimmt werden. Im schlechtesten Fall müssen Sie für eine der beiden Zahlungen eine Verzichtserklärung unterzeichnen und haben Beiträge für Versicherungsschutz bezahlt, der eine Überversicherung darstellt.

Gesundheitsfragen Berufsunfähigkeitsversicherung

In der aktuellen Statistik (Stand 2023) machen falsch beantwortete Gesundheitsfragen immerhin rund 20% aller Ablehnungen gem. §19 VVG von BU-Renten aus. Mit sorgfältig, korrekt und vollständig beantworteten Gesundheitsfragen lässt sich dieser Ablehnungsgrund eleminieren!

Niedergelassene Ärzte und Krankenhäuser bzw. andere therapeutische Einrichtungen rechnen gesetzliche und privat Krankenversicherte unterschiedlich transparent ab. Privat Versicherte erhalten eine Rechnung, die sie über ihr privates Girokonto begleichen – damit ist vollständig transparent, welche Positionen zur Abrechnung gebracht wurden. Dies ist bei gesetzlich Krankenversicherten bislang leider anders – die Abrechnung erfolgt auf direktem Weg über die vorab registrierte Chipkarte des Versicherten mit der gesetzlichen Krankenkasse. Nutzt der Versicherte keinen Onlinezugang auf der Website seiner Krankenkasse und lädt sich seine sog. „Patientenquittung“, bleibt er im Ungewissen über die abgerechneten Positionen. Diese Intransparenz machen sich hin und wieder einige Ärzte zu Nutze und bringen Diagnosen zur Abrechnung, die faktisch nie vorlagen.

Ein Beispiel aus unserer Beratungspraxis: Eine Studentin fühlt sich durch die unerwartete Häufung unterschiedlicher Uni-Klausuren überfordert. Um dem Lernpensum auch zeitlich gerecht werden zu können, besucht sie ihren Hausarzt, erzählt ihm von den Umständen und bittet um eine mehrtägige Krankschreibung. Der Hausarzt codiert seiner Patientin dafür eine „Akute Belastungsreaktion“ (F43.0) – sicherlich in den allermeisten solcher Lebenssituationen eine maßlose Übertreibung!

Unsere Empfehlung: Bitten Sie Ihren Arzt in solchen Fällen falscher Diagnosen per Attest um Klarstellung. Für die Einholung einer Patientenauskunft der Krankenkasse, der Kassenärztlichen Vereinigung bzw. behandelnden Ärzten haben Sie ein Einsichtsrecht nach §630g BGB.

Gesundheitsfragen – worauf ist zu achten?

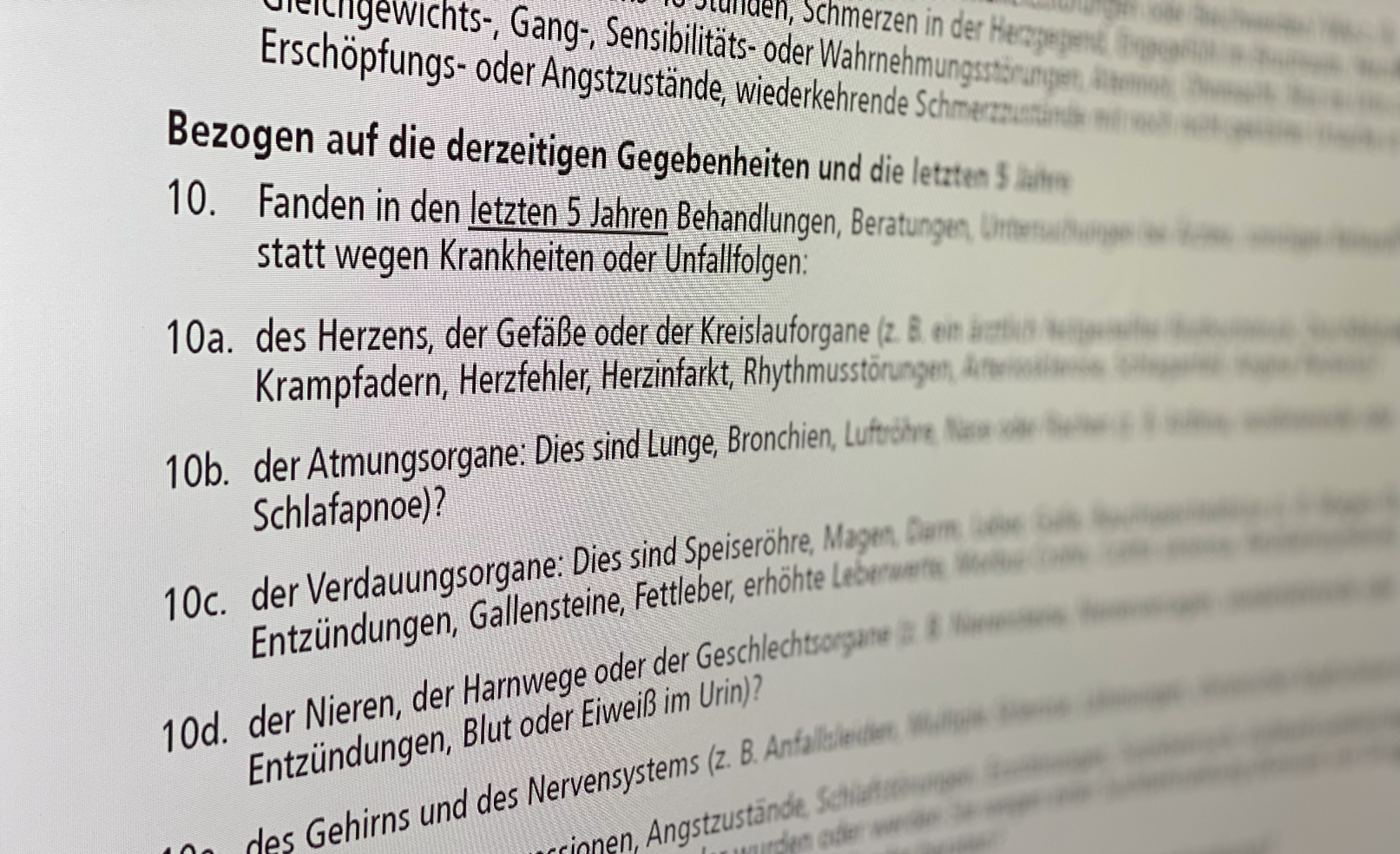

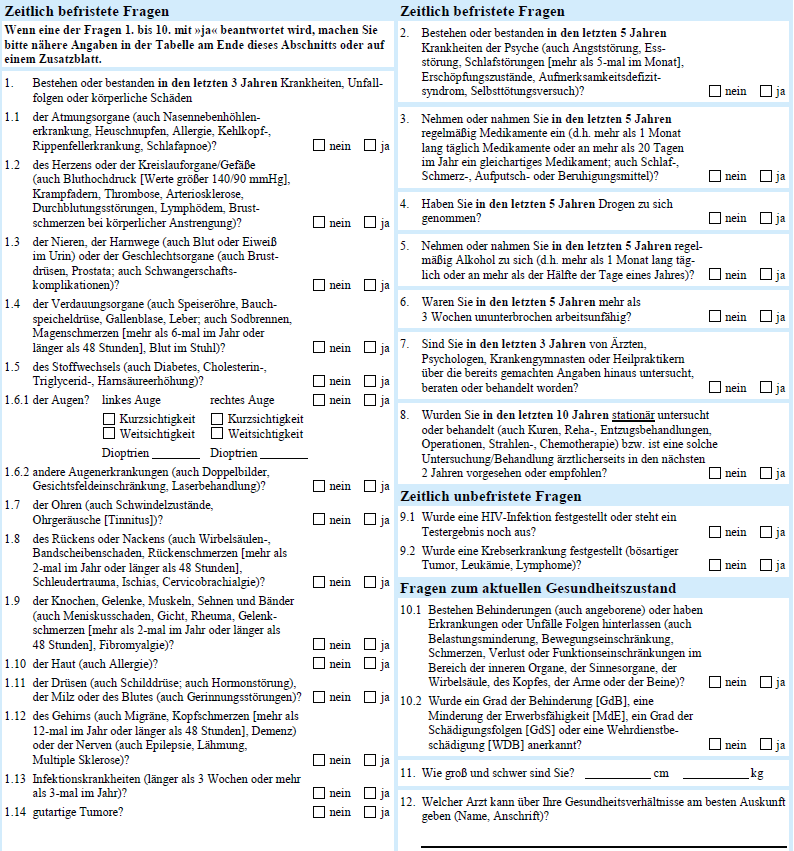

Es gibt unterschiedliche Fragearten in den Gesundheitsfragen von BU-Anträgen: Es gibt Anbieter, die nach Krankheiten, Unfallfolgen und körperlichen Schäden fragen. Hier werden also keine Arztbesuche erfragt, die unser Kunde wegen akuter Beschwerden durchgeführt hat, für die dann aber kein pathologischer Befund vorgelegt werden konnte! Genauso wenig musste ein anderer Kunde von uns dazu mit einer starken, in den letzten 5 Jahren jedoch behandlungs- und beschwerdefreien Wirbelsäulenverkrümmung im Antrag Berufsunfähigkeit Auskunft erteilen. Hier ein Beispiel dafür:

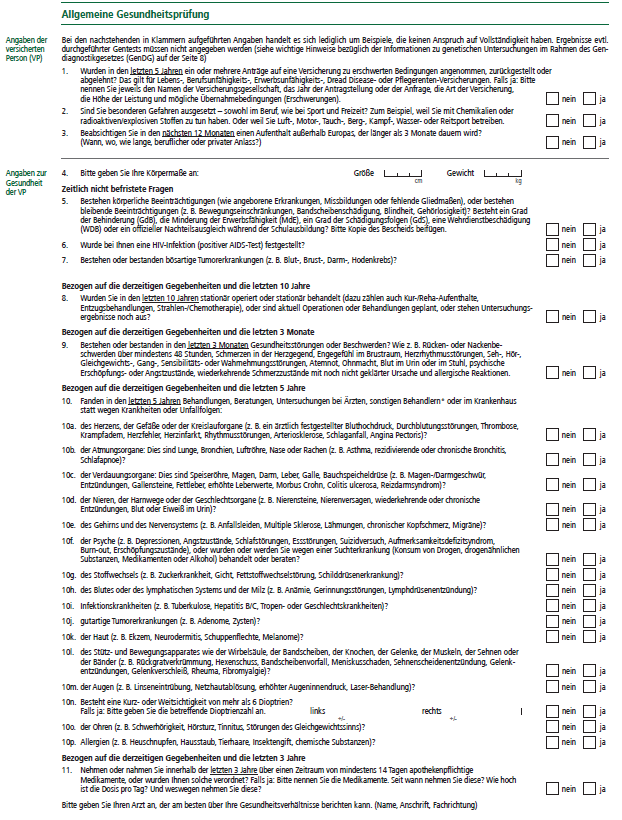

Andere Anbieter hingegen fragen explizit nach medizinischen bzw. therapeutischen Untersuchungen und Beratungen. Hier ein Beispiel dafür:

Beim Beantworten der Gesundheitsfragen ist es entscheidend, dass Sie auf exakte Formulierungen der Diagnosen aus Ihrer Krankengeschichte achten. Unsere speziell dafür ausgebildeten Finanzberater sind Ihnen dabei gerne mit ihren Erfahrungen behilflich! In der Folge ist es wichtig, dass Sie stets darüber informiert bleiben, wer welche Informationen über Ihre gesundheitliche Historie erhält. Entbinden Sie Ihre Ärzte bzw. Therapeuten ausschließlich im Einzelfall von der Schweigepflicht! Eine elegante Alternative kann es sein, dass Sie Ihrem Versicherer die angefragten Informationen selbst liefern. So behalten Sie die volle Kontrolle über den Umfang der mitgeteilten Informationen.

Fazit:

- Antworten Sie präzise und ausschließlich auf die Fragen, die gestellt werden. Geben Sie keine Informationen Preis, die über die Fragestellungen hinausgehen! Dies gilt ebenso für den angegebenen Fragezeitraum (meistens 3-5 Jahre für ambulante Untersuchungen sowie 10 Jahre für stationäre Aufenthalte in medizinischen Einrichtungen).

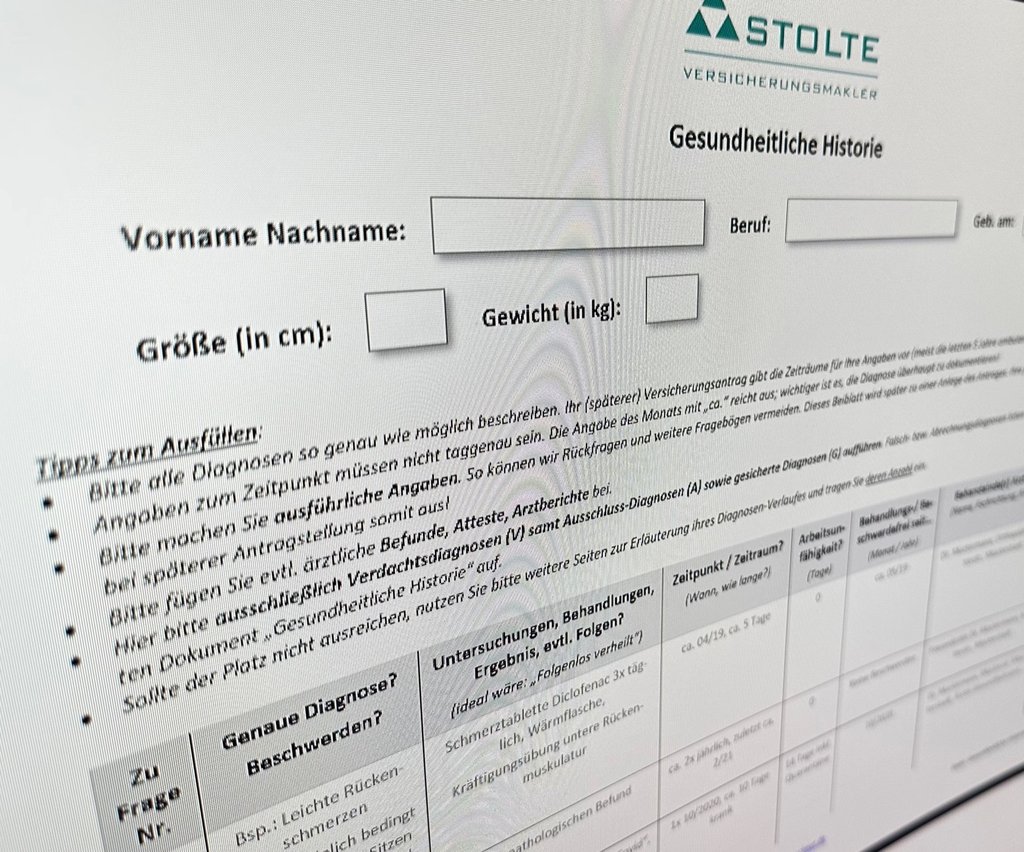

- Fordern Sie unsere speziellen Formulare zur Auflistung Ihrer gesundheitlichen Historie an – inkl. nützliche Infos zur Einholung eines Attestes (siehe unten)!

- Wir unterstützen Sie mit nützlichen, ergänzenden Informationen

- Entbinden Sie Ihren Arzt/Ihre medizinische Einrichtung stets nur im Einzelfall von der Schweigepflicht!

Für eine umfassende Auflistung Ihrer Krankengeschichte empfehlen wir die Verwendung unserer für genau diesen Zweck vorbereiteten Formulare (mit Klick auf das Bild bei uns anfordern):

Mit vielen hilfreichen Informationen, wie Sie am besten vorgehen, um ärztliche Atteste zur Relativierung falscher Diagnosen zu erhalten!

Ärztliche Untersuchung Berufsunfähigkeit

Für das Durchlaufen einer Ärztlichen Untersuchung für die Beantragung einer BU-Absicherung gibt es unterschiedliche Gründe:

✔ Sie möchten eine monatliche Berufsunfähigkeitsrente von mehr als 2.500 € neu beantragen

✔ Sie sind bereits gegen Berufsunfähigkeit versichert und möchten Ihre BU-Rente gerne bei Ihrem aktuellen Versicherer auf über 2.500 € pro Monat erhöhen

✔ Sie benötigen eigentlich nicht viel mehr als 2.500 € monatliche BU-Rente, möchten aber gerne mehr Sicherheit im Rahmen der vorvertraglichen Anzeigepflicht erlangen.

Möchten Sie eine monatliche Berufsunfähigkeitsrente von mehr als 2.500 € beantragen, verlangen die meisten BU-Anbieter nach Erhalt des von Ihnen bereits unterzeichneten Antragsformulars eine ärztliche Untersuchung. Die Kosten der Untersuchung übernimmt der Versicherer zu einer zuvor definierten Honorarhöhe.

Aktuelle Kundenstimme:

Unsere Kundenbewertungen sind gemäß §5b Abs. 3 UWG geprüft. Mehr dazu finden Sie hier.

Sie haben eine Frage?

Wir sind für Sie da. Persönlich, telefonisch, per Mail. Wir freuen uns auf Ihre Nachricht!

Bekannt aus:

Kontakt

Stolte Versicherungsmakler GmbH & Co. KG

Mühlenstraße 4

53721 Siegburg

Tel.: 0800 – 20 20 222

E-Mail: beratung@stolte-online.de

Beratungszeiten:

Montag bis Freitag von 08:00 bis 20:00 Uhr

Aktuelles

Unsere Kunden-App – alle Verträge im Blick!

Nie mehr einen Versicherungsschein suchen, wenn man diesen braucht. Mit unserer Kunden-App haben Sie alle Ihre wichtigen Daten immer griffbereit und aktuell, wenn es nötig ist.