Themenübersicht

Berufsunfähigkeitsversicherung

Die Berufsunfähigkeitsversicherung ist eine der wichtigsten Versicherungen

Wer seine Arbeit aus gesundheitlichen Gründen über einen längeren Zeitraum nicht mehr bewältigen kann, gerät oft in finanzielle Schwierigkeiten. Ein Unfall, Burnout oder eine schwere Krankheit sind nur einige Gründe. Der gesetzliche Schutz, falls vorhanden, reicht nicht aus. Sogar für Beamte ist die Versorgung durch den Dienstherrn in vielen Fällen nicht genügend. Berufstätige sind auf private Vorsorge angewiesen, um im Fall der Fälle ihren Lebensstandard halten zu können. Statistisch scheidet jeder 3. Arbeiter bzw. jeder 4. Angestellte vor dem 67. Lebensjahr aus dem Berufsleben aus.

Eine frühzeitig abgeschlossene Berufsunfähigkeitsversicherung zahlt Ihnen eine monatliche Rente, wenn die Folgen einer Erkrankung oder eines Unfalls Sie zu mindestens 50% in der Ausübung Ihrer zuletzt verrichteten Berufstätigkeit einschränken. Sogar Verbraucherschützer sind der Meinung, dass die BU die wichtigste Versicherung neben der Haftpflichtversicherung ist (siehe Ratgeber).

Wir verschaffen Ihnen schnell und bequem einen Überblick über die Anbieter am Markt. Wir besprechen die Konfiguration, was gute Bedingungen ausmacht und welche Gesellschaften stabil und zuverlässig sind. Natürlich achten wir auch auf das Preis-/Leistungsverhältnis.

Fazit: Der Abschluss einer Berufsunfähigkeitsversicherung ist Pflicht. Nutzen Sie unsere kompetente Beratung. So finden Sie deutlich schneller und einfacher den für Sie passenden Tarif. Zusätzlich vermeiden Sie Stolpersteine, die im spätestens Leistungsfall für Ärger sorgen.

Als erste Vorbereitung auf Ihr Beratungsgespräch zum Thema Berufsunfähigkeitsversicherung empfehlen wir Ihnen das Buch „Berufsunfähigkeitsversicherung für Dummies“. Ordern Sie den Ratgeber des Verlags Wiley-VCH noch heute kostenfrei (!).

Antworten auf häufige Fragen zur Berufsunfähigkeitsversicherung

Hier finden Sie Antworten auf Fragen rund um das Thema Berufsunfähigkeitsversicherung, die uns häufig im Rahmen unserer bisherigen Beratungstätigkeit gestellt worden sind:

Private Krankenversicherung

Top-Leistungen für Ihre Gesundheit – besser privat versichert

Freie Arzt- und Krankenhauswahl, zusätzliche Vorsorgeleistungen und innovative Medikamente und Behandlungsmethoden sind Merkmale der Privaten Krankenversicherung. Es geht um optimale medizinische Versorgung.

Ob die Private Krankenversicherung für Sie in Frage kommt und für ihren individuellen Fall die richtige Wahl ist klären wir in einem persönlichen Beratungsgespräch. Wir betrachten die Vorteile, aber vor allem auch die Nachteile einer PKV kritisch. Sie erhalten immer eine differenzierte Betrachtung ihres Falls. Das kann auch zu der Empfehlung führen, dass eine Zusatzversicherung zur GKV die bessere Lösung ist.

Die endgültige Gesellschafts- und Tarifauswahl wird durch ihre individuellen Anforderungen bestimmt. Sie haben die Wahl zwischen leistungsstarken Premiumschutz oder solidem Grundschutz. Wir verschaffen Ihnen schnell und bequem einen Überblick über die Anbieter am Markt. Wir besprechen die Konfiguration, was gute Bedingungen ausmacht und welche Gesellschaften stabil und zuverlässig sind. Natürlich achten wir auch auf das Preis-/Leistungsverhältnis.

Wenn alles passt und Sie genug Informationen als Entscheidungsgrundlage haben folgt die Antragstellung bei der gewünschten Gesellschaft. Natürlich lassen wir ihnen ausreichend Zeit diese wichtige Entscheidung in Ruhe zu treffen.

Weiteres Wissen zur PKV

Ergänzend zu den oben vorgestellten Punkten, die bei der Wahl der PKV wichtig sind, gibt es weitere gewichtige Informationen zu dem Thema, bei denen wir Sie auch gerne persönlich beraten. Verschaffen Sie sich aber gerne im Vorfeld einen Überblick in unser “Knowledge–Base“.

PKV Beitrag im Alter – was kommt auf mich zu?

Die PKV wird im Rentenalter unfassbar teuer? Sind das medial ausgeschlachtete Extrembeispiele oder stimmt das? Richtig ist: Sowohl in der privaten als auch in der gesetzlichen Krankenversicherung werden die Beiträge steigen. Beide versichern die Gesundheit von Menschen, die Ursachen für Kostensteigerungen betreffen beide Systeme.

Kalkulation der PKV Beiträge

Der Beitrag einer privaten Krankenversicherung wird über die gesamte Versicherungsdauer so kalkuliert, dass er bei jungen Leuten oberhalb der zu erwartenden Kosten liegt (positive Differenz). Die positive Different wird zurückgelegt um damit die höheren Krankheitskosten im Alter zu decken. Denn dann liegt der Beitrag unter den zu erwartenden Leistungen. Dadurch wird sichergestellt, dass der Beitrag nicht alleine wegen des Älterwerdens steigt. Beitragssteigerungen haben also nichts mit dem älter werden zu tun, sondern haben Ihre Ursache z.B. der Kostensteigerung im Gesundheitswesen.

Aus der positiven Differenz werden Alterungsrückstellungen gebildet. Zusätzlich enthält jeder PKV-Beitrag eine zusätzliche gesetzliche Rückstellung von 10% um weitere Rückstellungen aufzubauen. Diese werden von der Gesellschaft angelegt und sorgen dafür, dass die Beiträge zur PKV im Alter bezahlbar bleiben.

Warum führt ein häufiger Wechsel der Krankenkasse im Alter zu hohen Beiträgen?

Ein Teil des Beitrages wird intern zurückgelegt und hilft, die Versicherungsleistungen auch im Alter zu finanzieren – möglichst ohne steigende Beiträge. Das sind die sog. Alterungsrückstellungen. Für einen niedrigen Altersbeitrag ist es also elementar wichtig, während des Erwerbslebens möglichst viele Rückstellungen in seinem Vertrag anzusparen. Ein Gesellschaftswechsel vernichtet den Großteil der Rückstellungen, der Folgeversicherer fängt neu an zu sparen. Der zur neuen Gesellschaft mitgenommene „Übertragungswert“, ist deutlich geringer ist als die Alterungsrückstellungen. Für seit 2009 abgeschlossene Verträge ist der Übertragungswert etwas höher, das ändert aber nichts an der Grundlegende Problematik. Vermutet man, dass der eigene Vertrag zu teuer ist, sollte man sich erst einmal Gesellschaftsintern nach Alternativtarifen umschauen. Ein Wechsel mit 100 EUR Beitragsersparnis pro Monat und gleichzeitigem Verlust von 50.000 EUR Rückstellungen ist kein gutes Geschäft.

Wie hoch wäre Ihr GKV-Beitrag als Rentner?

Der GKV- Beitrag im Alter hängt von ihrem Status (pflichtversichert in der Krankenversicherung der Rentner oder freiwillig gesetzlich versichert) und der Höhe Ihrer Einnahmen ab, siehe Tabelle am Ende dieser Seite. Die Krankenversicherungsbeiträge werden zum Teil direkt von der Rentenversicherung an die GKV überwiesen ohne Umweg über Ihr Konto- deshalb kommt vielen der Beitrag zur GKV niedrig vor. PKV Beiträge werden voll von Ihrem Konto abgebucht. Aber auch für PKV versicherte Rentner gibt es vom Rentenversicherungsträger einen Zuschuss in Höhe von 8,1 % (Hälfte allgemeiner Beitragssatz plus Hälfte durchschnittlicher Zusatzbeitragssatz) des Rentenzahlbetrages. Je 1.000 Euro Rente ermäßigt sich der PKV-Beitrag also noch einmal um 81,00 EUR!

Zwischenfazit: Auch in der gesetzlichen Krankenversicherung sind hohe Beiträge (max. 977,56 EUR monatlich für Kranken+ Pflege) bei entsprechendem Einkommen zu bezahlen. Hinzu kommen noch Selbstbehalte und Kosten für Zusatzversicherungen. Für viele Gutverdiener, die eine hohe gesetzliche Rente erwarten bzw. als freiwillig Versicherte (z.B. Mitglieder eines Versorgungswerkes) auf nahezu alle Ihre Einnahmen Krankenversicherungsbeiträge zahlen lohnt sich ein Blick in Richtung PKV.

Im Erwerbsleben liegt der PKV Beitrag häufig, auch für Premiumtarife, deutlich unter dem Höchstbeitrag zur GKV. Wie auf unserer Seite „Leistung der GKV“ beschrieben fehlen einige Punkte in der GKV die man für einen fairen Vergleich noch auf den Höchstbeitrag von 1.174,16 EUR (2025) hinzurechnen muss. Das kann man z.B. mit zusätzlichen Kosten für eine Krankenhauszusatz- und einer Zahnzusatzversicherung tun. Diese liegen bei ca. 70 Euro pro Monat. Nach Addition der Zusatzversicherungen und verbleibenden Selbstbehalten z.B. für Hilfsmittel und Medikamente haben Gutverdiener einen „echten“ GKV-Beitrag um die 1.200 EUR monatlich.

PKV im Alter – so bleibt der Beitrag bezahlbar

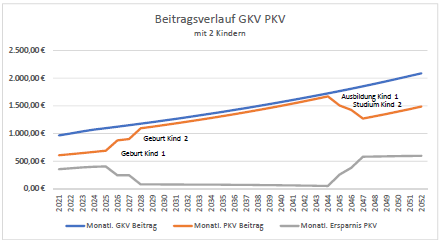

Für junge und gesunde Menschen ist die PKV erstmal deutlich günstiger. Eine Ersparnis gegenüber der GKV sollte nicht ausgeben werden, sondern zusätzlich für den Aufbau einer Altersvorsorge dienen. Das lohnt sich für PKV-Versicherte als Rentner besonders, denn hier werden Einkünfte, z.B. aus Vermietung und Verpachtung nicht mit höheren Krankenversicherungsbeiträgen bestraft. Der beste Schutz vor zu hohen Beiträgen ist, rechtzeitig für eine passende Altersvorsorge zu sorgen. Unabhängig davon in welchem System Sie sich befinden. Ein Beispiel: ein guter Tarif kostet für eine 30-jährige inkl. Krankentagegeld, Pflegepflicht und Auslandsreise-KV 745,76 EUR und damit 183,04 EUR weniger als sie in einer durchschnittlichen GKV bezahlt. Dieser Abstand bleibt nicht immer konstant, vergleicht man jedoch die Beitragsentwicklungen der GKV und der PKV verhalten die Beitragsverläufe ähnlich. Das ist einleuchtend- beide leisten für die medizinische Versorgung von Menschen und sind von der gleichen Kostensteigerung des medizinischen Fortschritts betroffen.

Um Geld zu sparen sollen Sie nicht in die PKV wechseln. Eine positive Differenz zur GKV sollen Sie nicht verkonsumieren.

Möglichkeit 1: Ein krankenkasseninterner Beitragsentlastungstarif zur Verringerung der PKV- Beiträge im Alter. Der Arbeitgeber beteiligt sich an der Hälfte bis zum Höchstsatz der GKV. Das ist die einfachste und sicherste Möglichkeit. Bereits heute wird eine Beitragsentlastung zu einem bestimmten Zeitpunkt garantiert.

Möglichkeit 2: In unserem Beispiel spart man die Differenz zur GKV von 183,04 EUR monatlich für 35 Jahre. Unterstellt man eine Verzinsung von 4% p.a. stehen zum Rentenbeginn 165.259,78 EUR zur Verfügung. Man kann 779,53 EUR monatlich für die nächsten 30 Jahre entnehmen und die beste medizinische Versorgung ist bis zum Alter 95 ohne Mehrkosten bezahlt.

Für Details sprechen Sie uns gerne an, Gutverdiener nutzen hier auch gerne die „Steuersparvariante“.

Wie kommt es zu Beitragssteigerungen?

Wichtig: In Presseartikeln wird jährlich über exorbitante Beitragssteigerungen berichtet. Bei der Berichterstattung scheint der Schwerpunkt auf möglichst hohe Prozentzahlen zu liegen. Vermeintlich um Vorurteilen und Halbwahrheiten zu manifestieren und Artikel interessant erscheinen zu lassen.

Die PKV kann ihre Beiträge anpassen, wenn die tatsächlichen Gesundheitskosten eines Versichertenkollektivs mehr als 10% von den kalkulierten Kosten abweichen. Das ist in der Regel alle paar Jahre durch die normale Inflation und Mehrkosten für medizinischen Fortschritt der Fall.

Während die GKV mehr oder weniger gleichmäßig ihren Beitrag in jedem Jahr anpasst, muss die PKV auf einen Schwellenwert warten um die Beiträge anzupassen. Das führt zu sprunghaften Anstiegen und wird in den Medien als Katastrophe dargestellt. Am Ende ist das Ergebnis ähnlich wie die Beitragssteigerung der GKV. In den letzten zehn Jahren stieg der GKV-Beitrag um 3,3% während die PKV im Schnitt um 3,0% anpassen musste.

Wer befürchtet, seine Alterseinkünfte seien zu niedrig sind, um sich den Versicherungsschutz leisten zu können, für den gibt es Beitragsentlastungstarife. Damit lassen sich gezielt niedrigere Beiträge im Alter erreichen und zusätzlich Beitragssteigerungen verringern. Arbeitnehmer können in vielen Fällen auch für die Beiträge zu diesen Tarifen den Arbeitgeberanteil nutzen. Man beteiligt also heute den Arbeitgeber und profitiert davon als Rentner. Die vorzeitige Beeendigung des Vertrags führt leider zu einem vollständigen Verlust. Lassen Sie sich von uns über alle Vor-und Nachteile aufklären.

Beitragsentlastungen

Spätestens zum Renteneintritt wird die PKV sogar günstiger!

- Der gesetzliche Zuschlag von 10% zur Kostendämpfung im Alter fällt bereits mit dem 60. Lebensjahr weg.

- Spätestens zum Rentenbeginn fällt der Baustein für das Krankentagegeld weg, denn im Krankheitsfall wird die Rente weitergezahlt, eine Lohnfortzahlung ist nicht nötig

- Privat versicherte Rentner erhalten von der Gesetzlichen Rentenversicherung einen Zuschuss zu ihrer Krankenversicherung. Der Zuschuss beträgt derzeit 7,3 Prozent vom Zahlbetrag der Rente. Die Zahlung auf die Hälfte des tatsächlichen PKV-Beitrags begrenzt, was aber in den meisten Fällen nicht relevant ist.

- Sie haben nach §204 VVG das Recht einen Tarifwechsel innerhalb Ihrer Gesellschaft durchzuführen. Das kann für Sie vorteilhaft sein, grade wenn Sie mit vielen Alterungsrückstellungen in einen neuen Tarif wechseln. Eine Mehrleistung wird ausgeschlossen. Über 60-jährige Versicherte werden in ihrer Beitragsinformation konkret auf andere Tarife hingewiesen, wenn diese für sie finanziell günstiger sind. Das muss allerdings nicht immer die optimale Lösung sein. Lassen Sie sich zu diesem Thema bitte ausschließlich von Experten beraten. Wir stellen Ihnen gerne einen Kontakt her.

- Beamte erhalten in den meisten Bundesländern in der Pension mehr Beihilfe, müssen also weniger selbst absichern. Folglich wird der Krankenversicherungsbeitrag günstiger.

Fazit: wechseln Sie nicht in die PKV um es günstiger zu haben. Der Sinn einer guten PKV ist die bestmögliche Versorgung im Krankheitsfall. Sparen Sie die Differenz zur GKV. Starten Sie nicht zu spät in die PKV, am besten unter 40. Entscheiden Sie sich direkt für die richtigen Gesellschaft- hin und her macht Taschen leer- ein späterer Gesellschaftswechsel geht immer mit einem Verlust eines Großteils ihrer Alterungsrückstellungen einher. Spätestens im Rentenalter bekommen Sie dafür die Rechnung.

Kinder in der PKV – teuer oder nicht?

In der PKV gibt es keine Familienversicherung. Während in der gesetzlichen Versicherung auch Kinder und Lebenspartner kostenfrei mitversichert werden können, muss in der privaten KV jeder seinen eigenen Beitrag zahlen.

Was gilt in Mutterschutz und Elternzeit

Einige private Krankenversicherer bieten eine 6-monatige Beitragsbefreiung in der Elternzeit an. Die Planung wie lange die Elternzeit läuft und der Wiedereinstieg ins Berufsleben vorgesehen ist sehr individuell. Wir an dieser Stelle können nicht jeden Fall durchspielen, deshalb verweisen wie für weitere Informationen die eigens dafür erstellte Seite des PKV-Verbands „Privat versichert in Mutterschutz und Elternzeit“.

Wann sind Kinder wo zu versichern?

Das Thema ist ebenfalls beim PKV- Verband sehr anschaulich dargestellt: Privatversichert mit Familie und Kindern

Ein Tipp: Zwei privat versicherten Elternteile mit mehreren Kindern teilen die Kinder auf ihre Versicherungen auf um zwei Mal den vollen Arbeitgeberzuschuss zu erhalten. So beteiligen Sie ihren Arbeitgeber an den Krankenversicherungskosten ihrer Kinder.

Beitrag für Kinder in der PKV

Für Kinder liegt der Beitrag bei ca. 150 bis 200 EUR pro Monat. Für Beamtenkinder mit 80% Beihilfe werden nur ca. 50 EUR pro Kind fällig. Viele Beamte nutzen deshalb die Chance, ihre Kinder privat zu versichern. Die Pflegepflichtversicherung ist für Kinder beitragsfrei enthalte. In den Tarifen werden keine Altersrückstellungen gebildet.

Mit wie vielen Kindern in die PKV, wann ist die GKV im Vorteil?

Es ist in den heutigen Familien mit 1 bis 2 Kindern und berufstätigen Eltern immer eine Frage des Eintrittsalters und der weiteren Familienplanung. Einer der wenigen Vorteile der GKV ist die kostenlose Mitversicherung einkommensloser Ehepartner und kindergeldberechtigter Kinder. In der PKV fällt für jede Person ein eigener Beitrag an. So sind Familien mit einem dauerhaft nicht erwerbstätigen Ehepartner in der Familienversicherung preislich besser aufgehoben.

Für Kinder liegt der Beitrag bei ca. 150-200 EUR pro Monat. Für Familie mit bis zu 2 Kindern ist die PKV damit nicht teurer als die gesetzliche Krankenversicherung, so lange beide Elternteile eigene GKV oder PKV-Beiträge bezahlen und keine Familienversicherung in Frage kommt. Rechnet man zum GKV-Beitrag noch Zusatzversicherungen (ambulant, stationär, Zahn, Krankentagegeld) oder Zuzahlungen dazu kann eine Familie mit 3 Kindern in der PKV finanziell immer noch besser dastehen.

Bei Arztfamilien ist auf Grund rabattierten Beiträge und der späteren Rente aus dem Versorgungswerk in den meisten Fällen die PKV die bessere Wahl. Bis zu 4 PKV-Kinderbeiträge können in der Gesamtbetrachtung immer noch günstiger als die GKV sein.

Für Beamtenkinder mit 80% Beihilfe sind ca. 40-50 EUR pro Monat zu veranschlagen. Für Beamte ist deshalb die Entscheidung meisten leicht und die Kinder werden ebenfalls privat versichert. Der Dienstherr erhöht dafür extra die Bezüge mit der sog. Kinderzulage. Auslandsreisekranken, Zahnersatz und Kieferorthopädie sowie Krankenhausbehandlungen sind dann direkt enthalten und müssen nicht aus eigener Tasche oder über Zusatzversicherungen abgesichert werden.

Der zusätzliche Beitrag endet früher oder späte. Der Nachwuchs steht irgendwann auf eigenen Beinen und muss sich selbst um GKV oder PKV kümmern. Spätestens dann sind PKV-versicherte Eltern erneut meist günstiger und vor allem besser versorgt als in der GKV.

Kinder in der PKV versichern

Für Kinder wird, genau wie für Erwachsene, eine Gesundheitsprüfung fällig. Diese kann mit einer Annahme, einem Risikozuschlag oder sogar mit einer Ablehnung wegen Nichtversicherbarkeit enden. Wenn Sie also mit Ihrer Familie in die PKV wechseln wollen machen Sie zuerst eine Risikovoranfrage über uns bei den in Frage kommenden Gesellschaften um die Konditionen vorab zu klären.

Für Neugeborene ist es einfacher: bei Kindernachversicherung innerhalb von zwei Monaten nach der Geburt bei einem privaten Krankenversicherer der Eltern entfällt die Gesundheitsprüfung. Dann ist der Versicherer verpflichtet, das Kind aufzunehmen und es ohne Wartezeit oder eine Gesundheitsprüfung zu versichern. Der Vertrag des privat krankenversicherten Elternteils muss dafür bereits seit mindestens drei Monaten bestehen.

Wichtig: Bei Kindernachversicherung hat das Kind ein Recht auf den gleichen Leistungsumfang wie der Elternteil. Wer also Kinder plant sollte bei der Auswahl seines eigenen Tarifs bedenken, dass er auch die Tarife der Kinder mitauswählt. Ein leistungsstärkerer Tarif ist nur mit einer Gesundheitsprüfung möglich -kommt ein Kind aber nicht ganz gesund auf die Welt ist diese Möglichkeit verbaut. Also: eher den besseren oder besten Tarif wählen.

Kinder und Arbeitnehmerzuschuss

Privat versicherte Angestellte erhalten Unterstützung für die Krankenversicherung ihrer Kinder. Der Arbeitgeber übernimmt dabei die Hälfte der Kosten für die private Krankenversicherung. Allerdings nur bis zu einer Obergrenze: Der gesamte Zuschuss ist gedeckelt auf den GKV-Höchstbeitrag des Arbeitgebers von 570,55 EUR in 2025. Was darüber hinaus geht zahlt der Arbeitnehmer aus eigener Tasche.

Freiberufler, Selbstständige und Unternehmer zahlen den Beitrag aus eignen Mitteln.

Privat versichert bei Arbeitslosigkeit

Privatversicherte, die vor dem 55. Lebensjahr arbeitslos werden und ALG I beziehen werden in der Regel in der gesetzlichen Kranken- und Pflegeversicherung pflichtversichert (§ 5 Abs. 1 Nr. 2 SGB V). Nach dem 55 Lebensjahr bleiben Arbeitslose in der Regel in der PKV. Hier ist eine Entlastung häufig über einen Tarifwechsel möglich.

Ist man in den letzten fünf Jahre in der PKV und dann von Arbeitslosigkeit betroffen, kann man sich innerhalb von drei Monaten von der Versicherungspflicht befreien lassen und privat versichert bleiben (§ 8 Abs. 1 Nr. 1a SGB V). Die Bundesagentur für Arbeit zahlt einen Teil zur privaten Krankenversicherung dazu (§ 258 SGB V). Die Höhe bemisst sich an dem, was eine Pflichtmitgliedschaft in der gesetzlichen Kranken- und der Pflegeversicherung kosten würde.

Variante 1 ist vor allem für alleinverdienende Ehepartner und mit Kindern meist die bessere Variante, hier profitieren man von der kostenlosen Familienversicherung.

Variante 2 ist für Singles oder Doppelverdiener mit kurzfristiger Arbeitslosigkeit der Verbleib in der PKV meist die bessere Wahl

Scheiden Sie vorübergehend aus der PKV aus sollte man seinen Tarif auf eine Anwartschaft umstellen. Manche Krankenversicherer machen das bei Arbeitslosigkeit sogar eine Zeit lang kostenfrei. Damit sichert man sich die Rückkehr in die PKV ohne erneute Gesundheitsprüfung.

In keinem Fall steht man ohne Krankenversicherungsschutz da.

Ausführlich zusammengefasst ist das Thema auch beim PKV-Verband zu finden.

Krankenzusatzversicherung – die gesetzliche Krankenversicherung sinnvoll ergänzen

Die Leistungen der GKV werden regelmäßig verändert. Maßnahmen wie die Gesundheitsreform (2000, 1994, 1989), das Gesundheitsmodernisierungsgesetz (2004, 2005) oder das Solidaritätsstärkungsgesetz (1999) haben teilweise positive Effekte, waren aber vor allem mit Leistungskürzungen verbunden. In vielen Bereichen gibt es inzwischen massive Kostenrisiken für GKV-Versicherte. Ob sich eine Zahnzusatzversicherung lohnt, hängt stark davon ab, ob in Zukunft viel und hochpreisigen Zahnersatz benötigt werden. Für alle die nicht mit Amalgam und Metall im Mund leben möchten oder einen lange haltbaren Zahnersatz wünschen und das Kostenrisiko nicht tragen wollen bietet sich eine Zusatzversicherung an.

Zahnzusatzversicherung

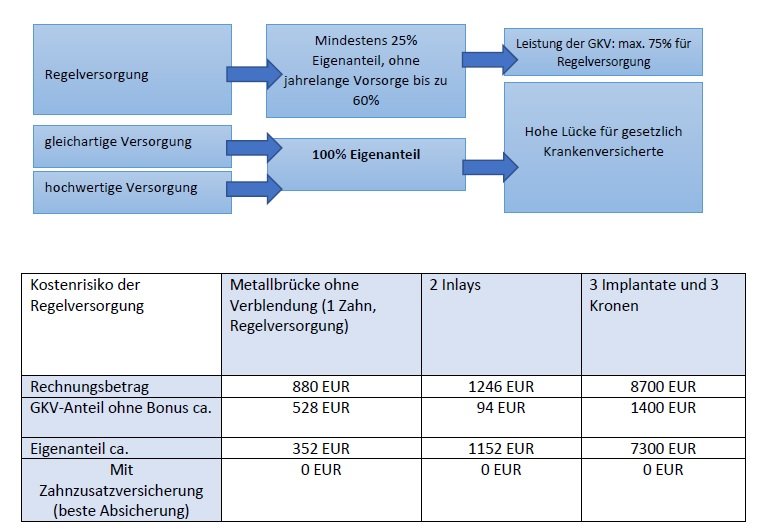

Die Leistungen im Zahnbereich sind lückenhaft und sollten mit einer Zahnzusatzversicherung abgesichert werden. Sogar in der Regelversorgung, die Zahnärzte oft nicht empfehlen, verbleiben hohe Eigenanteile beim Patienten.

Der Abschluss sollte bereits in jungen Jahren erfolgen. Dann sind die Beiträge günstiger und die Zähne noch in besserem Zustand. Bereits kaputte Zähne lassen sich nicht sinnvoll versichern. Für anstehende Therapien kommt die Zusatzversicherung nicht auf!

Wie finde ich die richtige Zahnzusatzversicherung?

Das Verbraucherportal Finanztip empfiehlt bei der Zahnzusatzversicherung „vor allem auf die Leistungen (zu) schauen und erst in zweiter Linie auf den Preis“. Grade billige Angebote enthalten viele Lücken und Fallstricke und lohnen sich meist nicht.

Achten Sie auf folgende Punkte:

- Eine hohe prozentuale Erstattung für Zahnersatz, Implantate, Kronen und Brücken und Inlays, passgenaue Füllung aus Kunststoff, Keramik oder Gold gehören eigentlich nicht zum Zahnersatz, werden aber von Zusatzversicherungen oft ebenfalls erstattet. Der Zuschuss der GKV beträgt hier regelmäßig nur 50 EUR. Damit wird auch klar, warum mit einem „doppelten Kassenzuschuss“ werbende Billigtarife sich oft nicht lohnen.

- Zahnprophylaxe: Zahnärzte empfehlen eine professionelle Zahnreinigung mindestens zweimal pro Jahr. Manche Gesetzliche Krankenversicherung bezahlen einmal im Jahr einen kleinen Zuschuss. Die Leistungen der Zahnzusatzversicherung sind deutlich höher. Nun sind die anfallenden Kosten von 200 EUR p.a. nichts, was man extra versichern muss. Lässt man sich aber die Kosten von der Zusatzversicherung erstatten, die z.B. 30 EUR pro Monat kostet, hat man unterm Strich einen Beitrag von nur 160 EUR für alle wirklich teuren Fälle gut gewappnet (360 EUR Jahresbeitrag -200 EUR Erstattung= 160 EUR Beitrag p.a.)

- Wartezeiten und Erstattungsgrenzen

- So ziemlich jede Zusatzversicherung arbeitet mit Wartezeiten oder Erstattungsgrenzen oder einer Kombination aus beidem in den ersten Versicherungsjahren. Hiermit soll verhindert werden, dass Menschen die bereits Zahnprobleme haben die Versichertengemeinschaft zu sehr belasten. Wichtig: die Wartezeit möglichst kurz wählen (gut sind 0-3 Monate). Je höher die Zahnstaffel desto besser.

- Gesundheitsfragen: Wie immer sollten die Gesundheitsfragen, falls vorhanden, ehrlich, vollständig und sorgfältig beantwortet werden. Andernfalls kann der Versicherer im Leistungsfall die Zahlung verweigern.

Krankenhauszusatzversicherung

Eine Krankenhauszusatzversicherung ist wichtig für alle, die Wert auf die Unterbringung in einem Ein- oder Zwei-Bett-Zimmer im Krankenhaus legen und sich den behandelnden Arzt aussuchen möchten. Sie haben den Status eines Privatversicherten und somit auch die Möglichkeit sich vom Chefarzt oder einem Spezialisten nach Wahl behandeln zu lassen. Dabei geht es vorrangig nicht um das komfortable Einzelzimmer, in dem man vor Infektionen besser geschützt ist und seine Ruhe hat. Es sind vielmehr die besseren Behandlungen durch Spezialisten oder neue Heilmethoden, die nicht alle öffentlichen Kliniken anbieten und von der gesetzlichen Krankenkasse nicht übernommen werden.

Je früher man die Zusatzversicherung abschließt, desto günstiger ist sie und desto weniger Vorerkrankungen hat man „angesammelt“, die es möglichweise schwierig machen überhaupt einen Vertrag zu bekommen. Die Beiträge liegen zwischen 5 und 85 EUR pro Monat, je nach Eintrittsalter.

Krankenhauszusatzpolicen werden auf zwei unterschiedliche Arten kalkuliert:

- ohne Altersrückstellungen: diese Tarife haben einen regelmäßig steigenden Beitrag. Diese Policen sind beim Abschluss erst etwas günstiger, im Laufe der Zeit werden sie aber deutlich teurer. Häufig kündigen Versicherte Ihre Police im Alter wenn der Bedarf eigentlich am höchsten ist da die Kosten zu hoch werden.

- Mit Altersrückstellungen: diese Tarife haben einen Sparanteil der dafür sorgen soll, dass die Beiträge auch im Alter bezahlbar bleiben. Theoretisch zahlt der Versicherte hier immer den gleichen Beitrag. Für beide Varianten gilt aber: kommt es zu Inflation oder höheren, nicht vorab kalkulierten Kosten kann der Versicherer die Preise anpassen. In der Regel sind diese Anpassungen aber moderat. Suchen Sie sich mit Hilfe unserer Beratung den richtigen Tarif aus- dieser wird sie ein Leben lang begleiten. Ein Wechsel macht nur in Ausnahmefällen Sinn: Eine erneute Gesundheitsprüfung und der Verlust der Altersrückstellungen sind die Folge.

Welche Variante ist nun besser? Eindeutig die Tarife mit Altersrückstellungen. Der Aufpreis ist nicht gewaltig, dafür ist der Beitrag im Alter, zum Zeitpunkt der höchsten Wahrscheinlichkeit längerer Krankenhausaufenthalte, bezahlbar.

Wichtige Kriterien einer KH-Zusatzversicherung sind:

Keine Begrenzung auf die Höchstsätze der Gebührenordnung der Ärzte

Sofern zuvor schriftlich vereinbart, kann ein Spezialist auch deutlich über den Höchstsätzen abrechnen. Dann wird es richtig teuer, ist aber in vielen Fällen der einzige Zugang zum neuesten Stand der Medizin. Daher ist es wichtig, dass eine Krankenhaus-Zusatzversicherung auch Behandlungen über dem Höchstsatz der GOÄ abdeckt. Bei geplanten Krankenhausaufenthalten oder teuren Operationen sollen Sie immer vorab den Versicherer informieren.

Chefarztbehandlung / Wahlarzt

Der Chefarzt ist nicht immer der beste Behandler. Es geht vielmehr darum, den besten Spezialisten für sein Leiden frei auswählen zu können.

Freie Arztwahl

Ein guter Tarif enthält Leistung für „gesondert berechenbare ärztliche Leistungen“, ebenso wie für Belegärzte.

Privatklinik

Eine Krankenhauszusatzversicherung lässt sich nur von gesetzlich Versicherten abschließen. Deshalb wird davon ausgegangen, dass die Behandlung in einem normalen Krankenhaus stattfinden. In reinen Privatkliniken leisten nur wenige Krankenzusatzversicherungen.

Gemischte Anstalten

Krankenhäuser die Heilbehandlung machen und gleichzeitig Reha oder Kuren anbieten sind sogenannte „gemischte Anstalten“. Der Versicherer möchte natürlich keine Kosten bezahlen für die er nicht zuständig ist, z.B. für Reha (z.B. Rentenversicherung als Kostenträger). Es ist aber nicht immer transparent wann Heilbehandlung aufhört und Rehabilitation beginnt. Deshalb verweigern Krankenversicherungen sicherheitshalber die Zahlung in diesen Einrichtungen komplett. Jedes fünfte Krankenhaus ist eine gemischte Anstalt – bei geplanten Aufenthalten wenden Sie sich vorher an ihre Krankenversicherung. Im Notfall entscheiden sie nicht selbst in welches Krankenhaus sie eingeliefert werden. Eine gute KH-Zusatz sollte also zumindest im Notfall auch in gemischten Anstalten bezahlen!

Kosmetische Operationen

Sind meist in den Bedingungen ausgeschlossen, da nur für medizinisch notwendige Behandlungen geleistet wird.

Fristen und Genehmigungen

Verzichten Sie auf Tarife, die jede Leistung vorab genehmigen möchten. Das ist aufwendig und führt regelmäßig zu verweigerten Zusagen. Ideal sind Tarife, die keine schriftliche Genehmigung erwarten. Fristen: geplante Krankenhausaufenthalt müssen in manchen Tarifen innerhalb einer gewissen Frist gemeldet werden, sonst können die Leistung gekürzt werden. Besser sind Anbieter die darauf verzichten.

Leistungen im Ausland

Meist Leitung in Europa und nicht weltweit, begrenz auf deutsche Sätze. Hier ggf. mit einer Auslandsreisekrankenversicherung ergänzen. Auch Begrenzung bei längerem Auslandsaufenthalt oder Wohnsitzverlegung.

Verzicht auf das ordentliche Kündigungsrecht

Der Versicherer verzichtet auf sein Recht in den ersten drei Jahren den Vertrag zu kündigen- etwa wenn sich herausstellt, dass der Versicherte auch in der Zukunft wahrscheinlich hohe Kosten verursachen wird.

Leistung ausschließlich bei Unfällen oder schweren Krankheiten?

Es gibt Tarife, die nur nach Unfällen oder bei bestimmten schweren Krankheiten leisten. Diese sind oft günstiger, bieten aber in der Mehrzahl der Fälle keine Absicherung. Beispiel: das Coronavirus SARS-CoV-2 steht bisher in keiner schweren Krankheitsliste. Diese Tarife sind also nicht zu empfehlen.

Auslandsreisekrankenversicherung

Eine Auslandsreise-Krankenversicherung braucht jeder, der sich außerhalb Deutschlands aufhält. Die Versicherung übernimmt Kosten für eine notwendige medizinische Behandlung und, wenn nötig, auch für den Rücktransport z.B. per Krankenwagen oder Flugzeug. Mit Ländern der EU und einigen weiteren hat Deutschland ein siehe Sozialversicherungsabkommen. Kosten werden hier zunächst von der GKV übernommen – allerdings können die dort vorgesehen Leistungen und die Kosten deutlich geringer aber auch deutlich teurer sein. Bei ernsten Erkrankungen oder Unfällen können enorme Summen zusammenkommen. Ein Rücktransport beispielweise kann Kosten von Zehntausenden Euro verursachen. Also ist die Auslandsreise-KV für Urlauber sehr zu empfehlen. Gute Tarife gibt es für Singles bereits ab ca. 1 EUR pro Monat. Sehr gut ist der Tarif der Allianz: https://www.allianz.de/angebot/kooperation/gesundheit/reisekrankenversicherung/rechner

Hier werden auch medizinisch sinnvolle Rücktransporte übernommen – zum Beispiel, weil ein Patient zu Hause schneller genesen kann. Das ist umfangreicher als nur medizinisch notwendige Rücktransporte, die auf fehlende Behandlungsmöglichkeiten in Gastland beruhen.

Krankentagegeld

Im Laufe Ihres Lebens werden Sie mit einer Vielzahl von Krankheiten geplagt, die in der Regel gut verlaufen. Kommt es jedoch zu einer Krankheit, die Sie für mehrere Tage oder gar Wochen an das Bett bindet, erhalten Sie von Ihrem Arbeitgeber eine Lohnfortzahlung. Diese endet jedoch üblicherweise nach 42 Tagen. Ab diesem Zeitpunkt übernimmt Ihre Krankenkasse die Fortzahlung Ihres Lohnes nach Maßgabe des jeweiligen Satzes. Da auf diesem Wege jedoch ein Differenzbetrag entstehen kann, können Sie eine Krankentagegeldversicherung abschließen, die diesen Differenzbetrag ausgleicht. Auf diesem Wege erhalten Sie für die Dauer der Krankheit und in Abhängigkeit der Konditionen der Versicherung den vollen Lohnbetrag. Diese Versicherung ist auch insbesondere Selbstständigen angeraten, die anderenfalls eine ungenügende finanzielle Absicherung im Krankheitsfall hätten.

Wird bei dem Versicherungsnehmer einer Krankentagegeldversicherung eine Krankheit diagnostiziert, die ihn möglicherweise sogar an ein Krankenhaus bindet, legen die Versicherungen in der Regel großen Wert auf Individualität und Wiedererkennbarkeit. Daher sind Versicherungen mit vielen Einschlüssen ausgestattet, die sich von Versicherung zu Versicherung unterscheiden. Wenn eine Frau eine Krankentagegeldversicherung abschließt, wird sie möglicherweise wünschen, dass die Versicherung beispielsweise einen Aufenthalt im Krankenhaus während einer Krankheit in der Schwangerschaft abdeckt. Da ein Aufenthalt in einem Krankenhaus während der Schwangerschaft einen Sonderfall darstellt, ist dieser nicht in jeder Krankentagegeldversicherung gedeckt. Wenn Sie eine Krankentagegeldversicherung für die Dauer Ihrer Krankheit oder ihres Aufenthaltes in einem Krankenhaus suchen, finden Sie in den verschiedenen Tarifen der Versicherung eine optimale Absicherung.

Pflegetagegeld

Unsere moderne Zivilisation bringt neben vielen Vorteilen auch eine Reihe von Nachteilen mit sich, die es zu bewältigen gilt. Dass sich durch die erhöhte Lebenserwartung die Wahrscheinlichkeit einer Pflegebedürftigkeit stark erhöht hat, ist einer der Nachteile. Mit einer Pflegerentenversicherung sind Sie nicht in der Gefahr, Ihre privaten Geldreserven für die monatlichen und, in der Regel, sehr hohen Pflegekosten einsetzen zu müssen. Je früher Sie eine Pflegerentenversicherung abschließen, desto billiger sind die monatlichen Beiträge.

Ein Beispiel einer pflegebedürftigen Krankheit, die ohne eine Pflegerentenversicherung finanziell belastend werden kann, ist die Demenz. Ist diese zur Zeit noch unheilbare Erkrankung bei Ihnen diagnostiziert worden, werden Sie ab einem bestimmten Stadium der Demenz Pflege bedürfen. Da diese Krankheit weiterhin häufig unter älteren Menschen vertreten ist, ist die Wahrscheinlichkeit einer Erkrankung hinreichend hoch, um sich zumindest Gedanken über den Abschluss einer Versicherung zu machen. Da die Demenz zudem eine Krankheit ist, die einer sehr intensiven Pflege bedarf, können sich die Kosten der Pflege für viele Menschen finanziell als außerordentlich belastend darstellen. Schließen Sie daher eine Pflegeversicherung ab, um im Alter keine Angst vor Ihrer gesundheitlichen und finanziellen Zukunft haben zu müssen.

Kann die PKV eigentlich gewechseln werden? Sollten Kunden einmal nicht zufrieden mit ihrer PKV sein liegt das vor allem an zwei Gründen:

- Die PKV hat eine (erwartete) Leistung nicht bezahlt

- Die PKV hat die Beiträge erhöht

Das erste Problem kann man mit der Auswahl des richtigen Tarifs umgehen. In unserer ausführlichen Beratung gehen wir auf viele Punkte ein und besprechen Leistungslücken der Tarife ausführlich, damit Sie keine bösen Überraschungen erleben.

Das zweite Problem hängt ebenfalls mit der Auswahl der Gesellschaft und des Tarifs zusammen. Zu berücksichtigen ist auch, dass die PKV Beiträge sprunghaft erhöht- z.B. um 10 Prozent alle drei Jahre, anstatt jährlich um moderate 3 Prozent. Vermeiden lässt sich das vor allem mit dem Verzicht auf Billig- und Einsteigertarife. Suchen Sie sich direkt einen Leistungsstarken Tarif einer soliden Gesellschaft aus und bleiben Sie dort! Bilden Sie zusätzliche Altersvorsorge!

Sollte es einmal wirklich nötig sein die PKV zu wechseln bedenken Sie: Ein Verlust von Alterungsrückstellungen ist unvermeidlich und rächt sich oft im Alter! Eine Ersparnis von einigen Euro heute hat später einen deutlich höheren Beitrag zur Folge. Außerdem ist eine erneute Gesundheitsprüfung fällig, die immer auch ein Risiko der vorvertraglichen Anzeigepflichtverletzung birgt. Wenn ein Kunde aus Grund 1. wechseln möchten, gibt es meistens eine Vorerkrankung. Für Grund 2 gibt es bessere Möglichkeiten als einen Gesellschaftswechsel. Vermeiden Sie den Verlust der Alterungsrückstellungen. Bessier ist eine Erhöhung des Selbstbehalt, ein Tarifwechsel, die Kündigung einzelner Bausteine, zur Not der Standardtarif oder Basistarif. Sollten Sie wirklich dir PKV wechseln wollten, lassen Sie sich von uns alle Vor- und Nachteile aufzeigen und die maximale Höhe der Altersrückstellungen zur neuen Gesellschaft übertragen.

Altersvorsorge

Genug Geld – heute und in Zukunft

Einen Ruhestand ohne finanzielle Sorgen wünscht sich jeder. Die Erfüllung dieses Wunsches erfordert frühzeitige Planung. Mit der gesetzlichen Rente allein können Sie Ihren Lebensstandard nicht halten.

Wir erstellen eine detaillierten Plan für ihre Altersvorsorge. Wie viel Sie heute investieren müssen um später eine gewünschte Rente oder ein Vermögen zu haben rechnen wir ihnen gerne aus. In die Planung integriert werden auch alle Ihre bestehenden Verträge. Sollte weitere Altersvorsorge notwendig werden, beachten wir bei unseren Empfehlungen selbstverständlich ihre Risikobereitschaft und ihre Renditeerwartung, die Inflation und ihren Anlagehorizont.

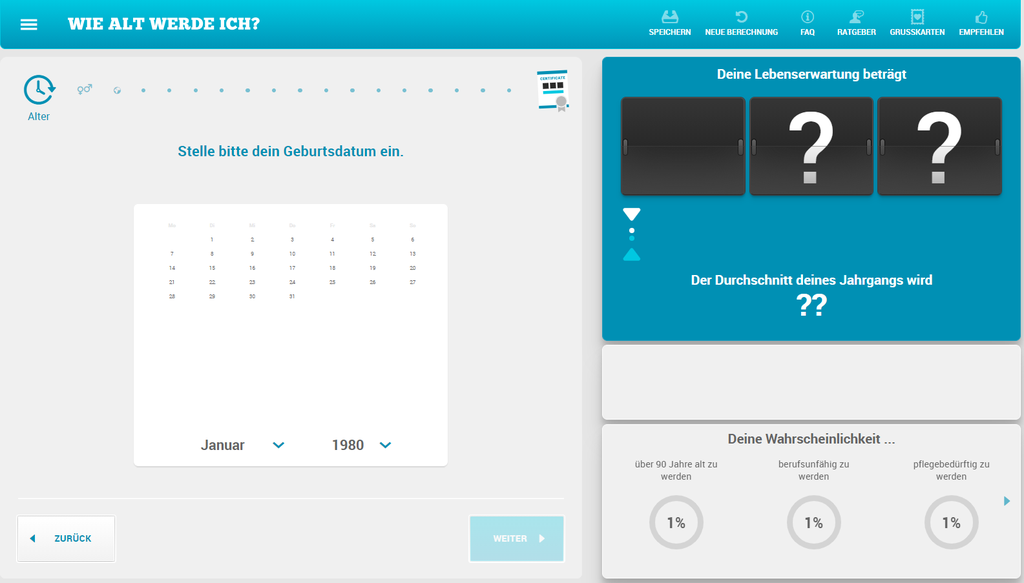

Es gibt viele verschiedene Wege, für Ihr Alter zu sparen. Wir beraten zu allen Schichten der Altersvorsorge: Private Rente, Basisrente oder auch Riesterrente. An diesen Produkten führt meist kein Weg vorbei, denn nur sie bieten eine lebenslange Rentenzahlung und sichern damit Ihr “Langlebigkeitsrisiko” ab. Dies kann ein Entnahmeplan aus einem Investmentdepot oder aus Bankguthaben so nicht abbilden, da Sie für die Kalkulation eines solchen Entnahmeplans immer eine feste Laufzeit zugrunde legen müssen. Natürlich haben Sie die Möglichkeit, ein durchschnittliches Sterbealter Ihres Jahrgangs zugrunde zu legen. Noch genauer macht es z.B. der Rechner “Wie alt werde ich?” vom Deutschen Institut für Altersvorsorge aus Berlin:

Auch wenn weitere Arten der Altersvorsorge wie z.B. ein Fondsdepot das Langlebigkeitsrisiko nicht absichern können, berücksichtigen wir solche Vorsorgeprodukte in unseren Beratungen ebenso.

„Vielen Deutschen droht eine Rentenlücke!“ Schlagzeilen wie diese gibt es immer wieder. Aber was steckt dahinter? Stimmt das denn auch? Und falls es stimmt, warum ist das eigentlich so?

- Was hat die Preisentwicklung von Öl, Mieten und Lebensmitteln mit meiner Altersvorsorge zu tun?

- Warum beeinflusst meine Rente, wie die Altersstruktur von Deutschland 2050 aussieht?

Im nächsten Schritt ermitteln wir mit Ihnen gemeinsam, wieviel Sie ab Eintritt in Ihre Altersrente gerne monatlich zur Verfügung hätten. In diesem Zusammenhang berücksichtigen wir auch alle bereits vorhandenen Anwartschaften wie Ihre gesetzliche Altersrente, mögliche Zusatzrentenverträge (wie z.B. ZVK o.ä.) sowie aktuell bestehende private Rentenversicherungen und Vermögenspositionen. Einen ersten Eindruck mit Möglichkeit einer überschlägigen Hochrechnung können Sie sich mit folgendem Rentenlückenrechner verschaffen:

Welche Art von Altersvorsorge am besten zu Ihren Zielen und Wünschen passt, ermitteln wir dann in einem persönlichen Beratungsgespräch. Einen ersten Eindruck können Sie sich mit dem “Beratungswegweiser Altersvorsorge” verschaffen:

Wir verschaffen Ihnen schnell und bequem einen Überblick über die Anbieter am Markt. Wir besprechen die Konfiguration, was gute Bedingungen ausmacht und welche Gesellschaften stabil und zuverlässig sind. Natürlich achten wir auch auf die Effektivkosten und berücksichtigen z.B. günstige ETFs.

Aktuelle Kundenstimme:

Unsere Kundenbewertungen sind gemäß §5b Abs. 3 UWG geprüft. Mehr dazu finden Sie hier.

Sie haben eine Frage?

Wir sind für Sie da. Persönlich, telefonisch, per Mail. Wir freuen uns auf Ihre Nachricht!

Bekannt aus:

Kontakt

Stolte Versicherungsmakler GmbH & Co. KG

Rheinpromenade 13

40789 Monheim am Rhein

Tel.: 0800 – 20 20 222

E-Mail: beratung@stolte-online.de

Beratungszeiten:

Montag bis Freitag von 08:00 bis 20:00 Uhr

Aktuelles

Unsere Kunden-App – alle Verträge im Blick!

Nie mehr einen Versicherungsschein suchen, wenn man diesen braucht. Mit unserer Kunden-App haben Sie alle Ihre wichtigen Daten immer griffbereit und aktuell, wenn es nötig ist.