Themenübersicht

Risiko Berufsunfähigkeit

Von etwa 43 Mio. Erwerbstätigen in Deutschland sind laut GdV nur 39,5% durch eine private Berufsunfähigkeitsabsicherung geschützt. Somit haben ca. 26 Mio. Erwerbstätige ihre Arbeitskraft derzeit nicht versichert. Wie hoch genau Ihr Risiko ist, zukünftig einmal berufsunfähig zu werden, können auch wir Ihnen nicht verlässlich sagen. Letztlich geht es ja darum, die Voraussetzungen einer BU-Zahlung zu erfüllen, die in den Versicherungsbedingungen Ihrer BU-Versicherung geschrieben stehen. Und hier schaffen gute BU-Anbieter klare Verhältnisse:

- Sie sind laut Facharzt maximal nur noch halb so leistungsfähig (= 50% BU-Grad)

- Sie sind mindestens für die nächsten 6 Monate außerstande, Ihrer Berufstätigkeit nachzugehen (= Prognosezeitraum)

- Sie sind krankgeschrieben und aktuell nicht mehr berufstätig.

Auch wenn weder Sie noch unsere Berater eine Glaskugel besitzen, um vorherzusagen, wann Sie zukünftig für wie lange berufsunfähig werden, so gibt es doch eine ganze Reihe an belastbaren Fakten, die eine gewisse Konkretisierung erlauben. Für ein klareres Bild geben wir Ihnen zunächst einen kurzen Einblick, welche Ursachen in den vergangenen Jahren tatsächlich zu Berufsunfähigkeiten geführt haben. Anschließend haben Sie die Möglichkeit, sich Ihr eigenes persönliches BU-Risiko zu „errechnen“.

Ursachen Berufsunfähigkeit

Statistisch gesehen werden etwa 25% aller Berufstätigen in Deutschland im Laufe ihres Erwerbslebens berufsunfähig. Bei aktuell rund 45 Millionen Erwerbstätigen bedeutet das, dass etwa 11 Millionen Menschen aus gesundheitlichen Gründen vorzeitig aus ihrer Berufstätigkeit ausscheiden müssen. Anders als häufig angenommen, betrifft dies nicht nur Menschen, die in körperlich anspruchsvollen Jobs arbeiten. Die Berufsunfähigkeit trifft genauso auch kaufmännisch Tätige. Denn die am häufigsten auftretenden Ursachen haben wenig mit der ausgeübten Tätigkeit zu tun!

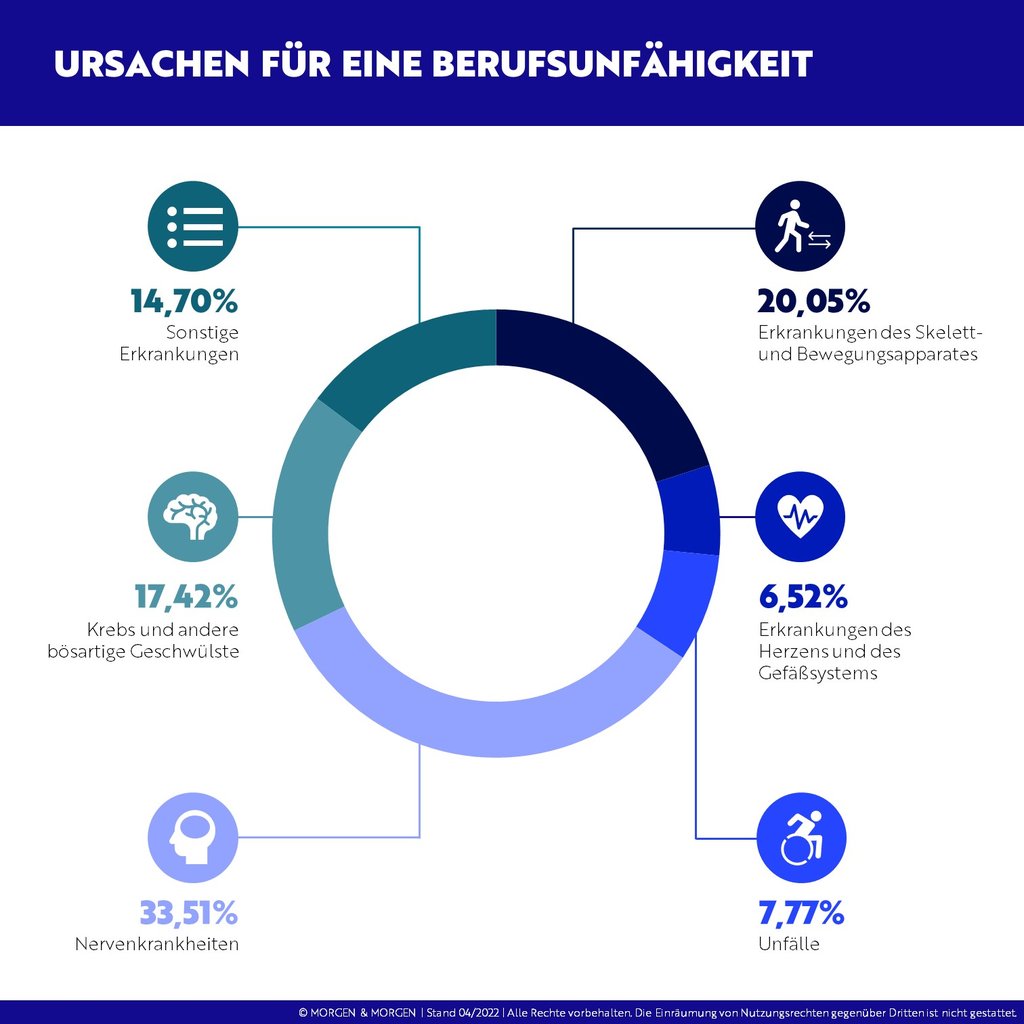

Die häufigsten Ursachen für Berufsunfähigkeit sind Psychische Krankheiten und Verhaltensstörungen, Erkrankungen des Bewegungsapparates und Krebs. Hier die prozentuale Verteilung nach der jüngsten Statistik der unabhängigen Ratingagentur Morgen & Morgen (4/2022):

Dass psychische Krankheiten bzw. Verhaltensstörungen mittlerweile sehr häufig zu einer Berufsunfähigkeit führen, lässt sich vorrangig mit Stress durch Beruf und Alltag begründen. Es gibt eine enge Taktung und viel Hektik in einer zunehmend digitaleren, vernetzteren Welt. Wir alle sind ständig „on“, sowohl über Social Media als auch per E-Mail, Microsoft Teams oder ähnliche Kanäle.

Die bekannteste Folge dieses Alltages ist der Burn-out. Aber auch zahllose weitere Leiden nehmen zu, darunter Depressionen und Angst- bzw. Zwangsstörungen. Besonders kritisch: Viele Patienten leiden unter zwei oder mehr Krankheiten, was deren Behandlung erschwert. Niemand ist vor solchen Belastungsstörungen sicher, auch wenn der Berufsalltag vermeintlich entspannt abläuft.

Unsere dringende Empfehlung: Lassen Sie sich für den Abschluss einer Berufsunfähigkeitsversicherung von unseren unabhängigen Finanzberatern beraten! Vor allem im Fall von psychischen Erkrankungen wird die gesetzliche Erwerbsminderungsrente nur äußerst schwerfällig bewilligt und nur in seltenen Fällen tatsächlich anerkannt!

Fakten zur Berufsunfähigkeit

Erst nach längerer Krankschreibung können BU-Versicherte erkennen, ob sie sich auf ihren BU-Versicherer verlassen können. Verhält sich der ehemals gewählte bzw. vom Berater empfohlene Versicherer jetzt fair? Läuft der BU-Versicherte Gefahr, dass seine BU-Rente wegen nicht bedachter Kleinigkeiten abgelehnt wird? Löst die vorliegende Erkrankung tatsächlich einen Grad der Einschränkung auf die zuletzt ausgeübte Tätigkeit von mindestens 50% aus? Und wie lange dauert es eigentlich von der Meldung des Leistungsfalles bis zur endgültigen Bewilligung der BU-Rente? Die „BU-Leistungspraxisstudie 2022“ von der Ratingagentur Franke & Bornberg liefert Fakten zur BU-Regulierung und räumt mit Vorurteilen auf.

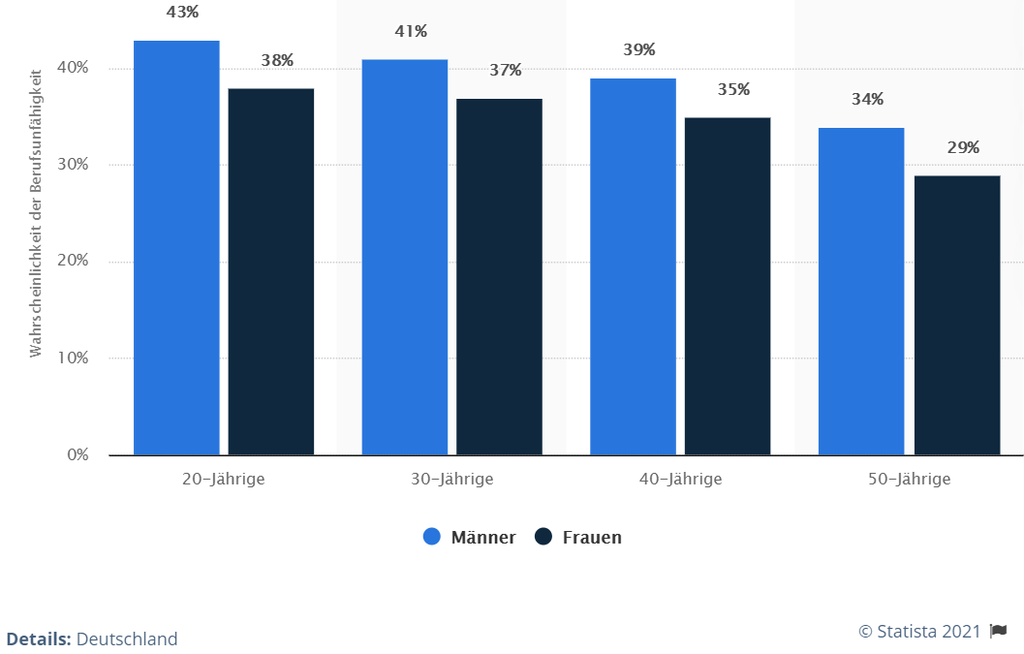

Nach einer Analyse der Deutschen Aktuarvereinigung (DAV) beträgt die Wahrscheinlichkeit, bis zur Rente berufsunfähig zu werden je nach Altersgruppe und Geschlecht zwischen 29 und 43 Prozent. Nachfolgende Statistik zeigt die Wahrscheinlichkeit einer Berufsunfähigkeit bis zur Rente nach Altersgruppen (jetziges Alter). Die Wahrscheinlichkeit bis zum Rentenbeginn berufsunfähig zu werden, liegt z.B. für 20-jährige Männer bei 43 Prozent:

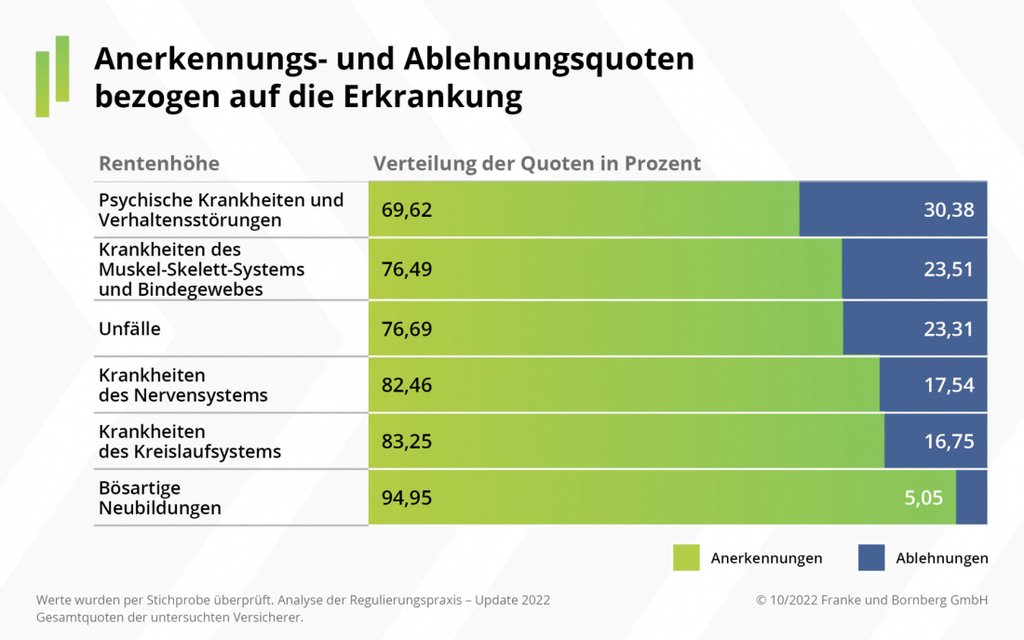

Die Quote bewilligter BU-Renten variiert nach Art der zugrunde liegenden Erkrankung. Während bei Krebs („Bösartige Neubildung“) mehr als 90% aller beantragten BU-Renten bewilligt wurden, betrug die Positivquote bei psychischen Erkrankungen nur knapp 70%. Bei Auftreten von Krankheiten des Nervensystems führen etwa 82% aller Fälle zur Anerkennung der BU-Rente. Nach der „Internationalen statistischen Klassifikation der Krankheiten (ICD)“* zählen dazu Parkinson- und Alzheimer-Erkrankungen, Multiple Sklerose, Epilepsie sowie Lähmungssyndrome:

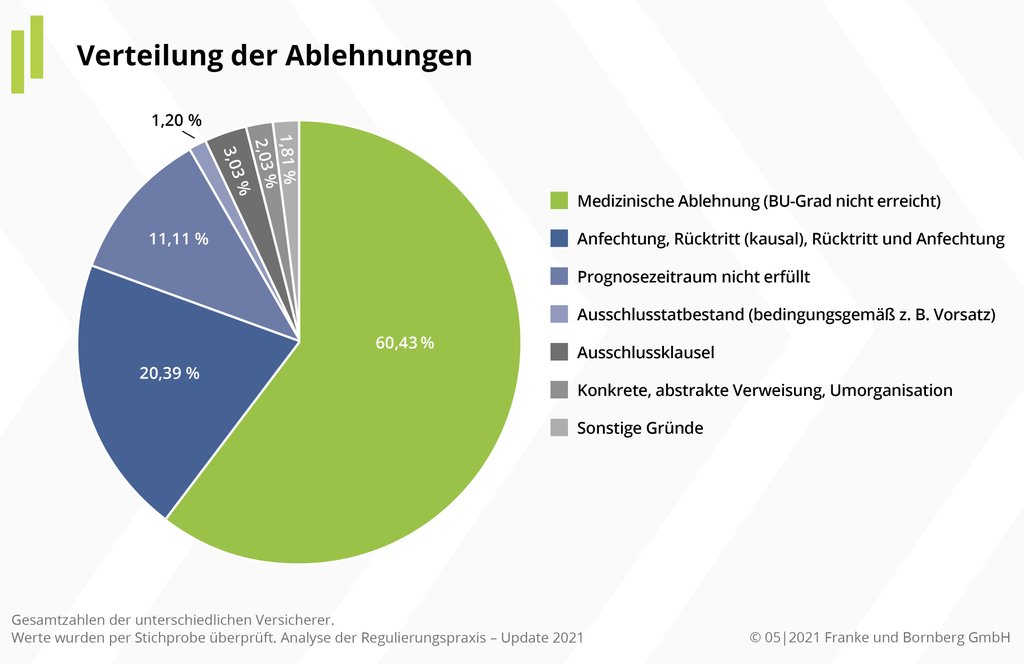

Die Frage ist: Welche Gründe sind für die bis zu 29% Ablehnungen verantwortlich – und lassen sich die Ablehnungsursachen irgendwie präventiv vermeiden oder umgehen? Fakt ist: Die meisten Ablehnungen resultieren daraus, dass der Erkrankte die mindestens 50% Einschränkung auf seine zuletzt ausgeübte Tätigkeit nicht erreicht. Ein möglicher Lösungsansatz ist die Vereinbarung einer Arbeitsunfähigkeitsregelung („AU-Klausel“ bzw. „Leistung wegen Krankschreibung“). Für den Erhalt einer AU-Rente ist das Erreichen des BU-Grades nicht erforderlich!

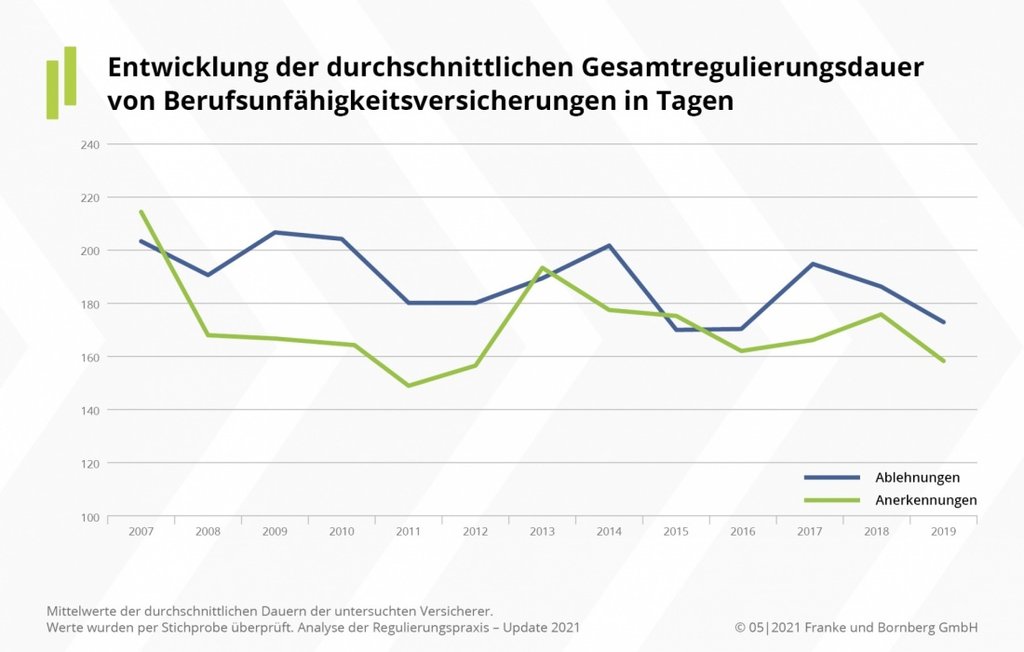

Weiterhin stellt sich die Frage, wieviel Zeit ab Einreichen der Antragsunterlagen im BU-Leistungsfall bis hin zur endgültigen Zusage der Berufsunfähigkeitsrente vergeht: Nach durchschnittlich 100 Tagen sind knapp 40% aller BU-Renten-Zusagen entschieden. Bei psychischen Erkrankungen und Unfällen hingegen dauert die Regulierung deutlich länger. Die Ratingagentur Franke und Bornberg führt dies vor allem auf einen Mangel an Fachärzten für Psychiatrie und Neurologie sowie bei Unfällen auf zeitintensive Stellungnahmen von Polizei und Staatsanwaltschaft zurück:

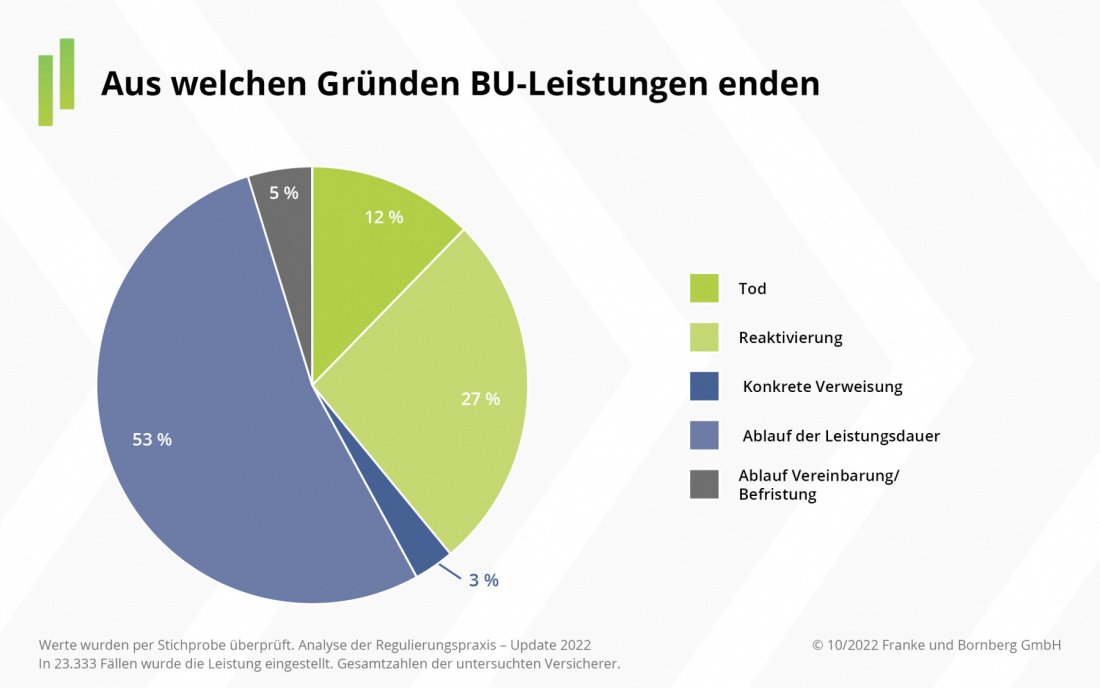

Aus welchen Gründen endet die BU-Leistung?

In fast der Hälfte aller Leistungsfälle wurde die BU-Rente bis zum Vertragsablauf gezahlt. In rund 27% der Fälle verbesserte sich der Gesundheitszustand oder der BU-Rentner begann eine zum Gesundheitszustand passende Tätigkeit. Der Tod der versicherten Person führte in 12% der Fälle zu einer Leistungseinstellung:

Rechner Berufsunfähigkeit

Wie groß ist Ihr individuelles Risiko, berufsunfähig zu werden? Sind Sie besonders gefährdet? Trifft es Raucher eher? Nimmt das Risiko im Alter zu? Machen Sie den Test!

Kritische Fragen Berufsunfähigkeit

In Internetforen und auch in einigen unserer Beratungsgespräche kursieren hin und wieder Argumentationen, die die Absicherung einer BU-Rente in Frage stellen bzw. eine vollumfängliche Absicherung der Arbeitskraft zu relativieren versuchen.

Aktuelle Kundenstimme:

Unsere Kundenbewertungen sind gemäß §5b Abs. 3 UWG geprüft. Mehr dazu finden Sie hier.

Sie haben eine Frage?

Wir sind für Sie da. Persönlich, telefonisch, per Mail. Wir freuen uns auf Ihre Nachricht!

Bekannt aus:

Kontakt

Stolte Versicherungsmakler GmbH & Co. KG

Rheinpromenade 13

40789 Monheim am Rhein

Tel.: 0800 – 20 20 222

E-Mail: beratung@stolte-online.de

Beratungszeiten:

Montag bis Freitag von 08:00 bis 20:00 Uhr

Aktuelles

Unsere Kunden-App – alle Verträge im Blick!

Nie mehr einen Versicherungsschein suchen, wenn man diesen braucht. Mit unserer Kunden-App haben Sie alle Ihre wichtigen Daten immer griffbereit und aktuell, wenn es nötig ist.