Themenübersicht

Finanzberatung für Ärzte

Die kompetente Beratung von Medizinern ist eines unserer Spezialgebiete. In den verschiedenen Berufsphasen als Arzt, angefangen beim Studium, dem Einstieg als Assistenzarzt über die Facharztprüfung, einer weiteren Karriere als Oberarzt oder Chefarzt bis hin zur eventuellen eigenen Praxis gibt es immer wieder Anlass für unsere Dienstleistung.

Wichtige Themen unserer Finanzberatung für Ärzte / Heilberufe:

Berufsunfähigkeitsversicherung für Ärzte

Ärzte stellen sich selten die Frage, ob eine Berufsunfähigkeitsabsicherung sinnvoll sei. Das wissen Sie bereits aus ihrer täglichen Arbeit. Es geht vor allem um die Konfiguration eines BU-Vertrages sowie um den richtigen Anbieter. Unsere Beratung zeigt Ihnen alle möglichen Optionen auf.

Berufsunfähigkeitsversicherung für Ärzte

- Berufsunfähigkeitsversicherung – wie sichere ich mich richtig ab? Die richtige Konfiguration der BU-Versicherung

- Schwere-Krankheiten-Versicherung: eine Alternative zur BU?

- Berufsunfähigkeit aus dem Versorgungswerk – reicht das nicht auch aus?

- Kombination mit einer Basisrente – rechnet sich das?

- Was sind die besten Anbieter für diese Berufsgruppe?

| Student | Assistenzarzt | Facharzt / Oberarzt | Arzt (verbeamtet) | Arzt niedergelassen | |

| BU | wichtig | wichtig | wichtig | wichtig (inkl. DU) | wichtig |

| PKV | Optionstarif oder Studententarif | Optionstarif | PKV grds. sinnvoll, hoher Beratungsbedarf | PKV meist beste Option | PKV grds. sinnvoll, hoher Beratungsbedarf |

| AV | – | wichtig | wichtig | wichtig | wichtig |

| KTG | – | grds. sinnvoll | grds. sinnvoll | nicht nötig | grds. sinnvoll |

| UV | grds. sinnvoll | grds. sinnvoll | grds. sinnvoll | grds. sinnvoll | grds. sinnvoll |

| Haftung | Privathaftpflicht ggf. über Eltern | Privathaftpflicht Berufshaftpflicht | Privathaftpflicht Berufshaftpflicht | Privathaftpflicht Berufshaftpflicht | Privathaftpflicht Berufshaftpflicht |

AV = Altersvorsorge/Geldanlage / KTG = Krankentagegeld / UV = Unfallversicherung

BU Sonderkonzept für Ärzte

Beispielhaft möchten wir hier eines unserer BU Sonderkonzepte explizit für Ärzte (Humanmedizin / Zahnmedizin / Tiermedizin) darstellen. Diese Sondervereinbarung gilt für alle Ärzte, die nach Abschluss ihres Studiums eine Approbation erhalten haben und eine Tätigkeit ausüben, die in Zusammenhang mit der ärztlichen Ausbildung und den medizinischen Fachkenntnissen steht.

Zur Erinnerung: Eine Absicherung gegen Berufsunfähigkeit (BU) ist für Ärzte sehr wichtig. Die Leistungen aus dem Versorgungswerk greifen stets sehr spät (100% BU, also Rückgabe der Approbation notwendig). Ein privater BU-Schutz soll Ihren aktuellen Lebensstandard sichern, wenn Sie durch schwere Erkrankung oder Unfallfolgen für mindestens 6 Monate nur noch halb so leistungsfähig im Vergleich zu jetzt sind. Die Auszahlung beginnt also bereits bei 50% Berufsunfähigkeit – die Leistungswahrscheinlichkeit ist deutlich höher als bei einer Rente aus dem Versorgungswerk. Ihre Approbation können Sie behalten, so ist bei einer späteren gesundheitlichen Verbesserung eine Berufsausübung als Arzt weiterhin möglich.

Welche Vorteile bietet das BU Sonderkonzept für Ärzte?

Dieses BU Sonderkonzept für Ärzte dürfen ausschließlich vom Versicherer ausgewählte unabhängige Versicherungsmakler anbieten, die eine ausgewiesene Expertise in der BU-Beratung nachweisen können. Bei dem BU-Anbieter handelt es sich um einen großen, finanzstarken Versicherer mit einer langen Historie. Insofern hat der Anbieter auch mit der Bearbeitung von Leistungsfällen viel Erfahrung und ist für seine solide Kalkulation in der Branche bekannt.

Und so sehen die Gesundheitsfragen in diesem BU Sonderkonzept für Ärzte aus:

Sogar mit normal zu beantwortenden Gesundheitsfragen entscheiden sich viele Kunden nach Abwägung aller Vor- und Nachteile für diesen Anbieter. Die Bedingungen gehören zu den besten im Markt (wir stufen diesen BU-Anbieter in die Premium-Kategorie ein, siehe unter „BU-Leistungssieger„).

Sollten Sie schon über BU Versicherungsschutz verfügen, profitieren Sie ggf. durch unseren kostenfreien BU-Check. Die aktuellen Bedingungen vieler BU-Anbieter sind meist deutlich besser als die vergangener Jahre. Mit der vereinfachten Gesundheitsprüfung dieses BU-Sonderkonzeptes für Ärzte hält sich der Aufwand bei einem eventuellen Wechsel in Grenzen.

Gibt es Nachteile durch die Nutzung des BU Sonderkonzeptes?

Wenn ein BU Sonderkonzept für Ärzte solch offenkundigen Vorteile bietet, steckt der Teufel häufig im Detail. Tatsächlich halten sich die Nachteile in diesem Fall aber stark in Grenzen:

- Die Rentenhöhe ist auf 2.500 EUR pro Monat begrenzt. Da aber die Beitrags- und Leistungsdynamik erhalten bleiben, reicht diese BU-Rentenhöhe in vielen Fällen schon für eine vernünftig konfigurierte Absicherung aus.

- In Verbindung mit einer Basisrentenversicherung ist der Gesamtbeitrag auf 350 EUR pro Monat beschränkt.

- Es besteht die (latente) Gefahr, dass das Versicherungskollektiv mit Vorerkrankten übermäßig belastet wird, was in der Folge zu Beitragssteigerungen führen könnte (–> Verteuerungsrisiko).

Ein aktuelles Advertorial zum Thema „Berufsunfähigkeitsversicherung für Mediziner“ finden Sie mit Klick in unseren Blog.

Als erste Vorbereitung auf Ihr Beratungsgespräch zum Thema Berufsunfähigkeitsversicherung empfehlen wir Ihnen den neuen Ratgeber unseres Geschäftsführers Sebastian Weißschnur. Ordern Sie – noch heute kostenfrei (!) das Buch „Berufsunfähigkeitsversicherung für Dummies“ vom Verlag Wiley-VCH!

Private Krankenversicherung für Ärzte

Viele Ärzte haben die Wahl zwischen der gesetzlichen Krankenversicherung (GKV) und der und der Privaten Krankenversicherung (PKV). Nutzen Sie frühzeitig unsere Beratung!

Wir beraten Sie zu folgenden Punkten:

- GKV oder PKV- welches System ist für mich geeignet?

- Was sind bei einer Krankenversicherung die wichtigen Leistungspunkte?

- Gibt es Sondertarife für Mediziner?

- Versorgungswerk und Krankenversicherung: Welche Zuschüsse zahlt das VW im Alter? Wie ist die Anschlussheilbehandlung geregelt? Etc.

- Wie kann ich steigenden Beiträgen in der PKV entgegenwirken?

Arzttarife in der PKV – ein großer Vorteil!

Manche Krankenversicherungen bieten für Ärzte und Zahnärzte (inkl. Ehepartnern und Kindern) spezielle Ärztetarife an. Die Ersparnis gegenüber „normalen“ Tarifen liegt bei bis zu 100 EUR monatlich. Das ist das Ergebnis aus einer günstigeren Kalkulation, da Ärzte sich und ihre Familien häufig „selbst versorgen“ und gesundheitsbewusster leben, also weniger Kosten verursachen. Aber Vorsicht: Leistungen aus speziellen Arzttarifen erfüllen nicht immer die Anforderungen an eine gute PKV, teilweise sind sie schlechter als „Normaltarife“ und sogar als die GKV! Arzttarife können bei guten Versicherern auch für Familienangehörige (Ehepartner, Kinder) genutzt werden. Für Ärzte relativiert sich somit der Mehrbeitrag für Kinder.

Aus der beruflichen Praxis wissen Ärzte, wie wertvoll eine erstklassige Absicherung als Privatpatient im Krankheitsfall sein kann. Um sich privat krankenversichern zu können, muss ein angestellter Arzt / Zahnarzt die gleiche Voraussetzung erfüllen wie andere Arbeitnehmer auch und ein Bruttogehalt über der sog. „Jahresarbeitsentgeltgrenze“ (JAEG 2021: 64.350 EUR p.a.) erreichen. In der Regel ist das spätestens im 3. Assistenzarztjahr der Fall. Durch Zuschläge, z.B. für Nachtdienste, kann der Verdienst noch einmal deutlich steigen, so dass oft auch ein früherer Wechsel in die PKV möglich ist.

Der richtige Zeitpunkt für eine Beratung

Am besten kümmern Sie sich bereits als Student um die passende Krankenversicherung, entweder direkt mit einer studentischen PKV oder mit einem Optionstarif, den späteren Wechsel in die PKV ohne erneute Gesundheitsprüfung ermöglicht. Sinnvollerweise lässt sich diese Option noch mit einer Zahn-, Krankenhaus- und Auslandsreisezusatzversicherung ergänzen.

Sollten Sie bereits als angestellter Mediziner über der JAEG verdienen und freiwillig gesetzlich versichert sein, können Sie gem. § 175 Abs. 4 SGB V ihre Krankenversicherung mit einer Frist von zwei Monate zum Ende des übernächsten Monats kündigen. Niedergelassene Ärzte / Zahnärzte, die noch freiwillig gesetzlich krankenversichert sind, können ebenso kündigen und in die private Krankenversicherung (PKV) wechseln.

Die richtige Entscheidung treffen

Die Entscheidung für eine private Krankenversicherung ist i.d.R. eine lebenslange und sollte ausschließlich nach einer ausführlichen Beratung durch einen spezialisierten Makler getroffen werden. Auf unserer Seite Private Krankenversicherung finden Sie einige Informationen zur PKV und GKV, die ihnen die Entscheidung erleichtern sollen. Für Ärzte gelten einige Besonderheiten, die eine Entscheidung für die PKV oft als den sinnvolleren Weg erscheinen lassen. Es ist jedoch immer eine individuelle Entscheidung die gut überlegt sein sollte. Auf unserer Seite Krankenversicherung und Versorgungswerk finden Sie z.B. die Situation im Rentenalter PKV vs. GKV. Wichtig ist auch auf ein ausreichend hohes Krankentagegeld, eine ordentliche Berufsunfähigkeitsversicherung sowie eine hinreichende Altersvorsorge- abgestimmt auf ihren PKV-Schutz. Für GKV- Versicherte gilt das gleichermaßen.

Ausbildungstarife für Ärzte

Einige Gesellschaften bieten für Assistenzärzte sog. Ausbildungstarife an. Diese sind auf den ersten Blick sehr günstig. Zwei Punkte sollten Sie aber bedenken:

- Die Leistungen sind meist etwas reduziert

- diese Tarife sorgen nicht für eine Finanzierbarkeit im Alter vor, ähnliche wie Kindertarife

Nach Ende der „Ausbildung“ muss in einen „richtigen“ Vollversicherungstarif mit Altersrückstellungen gewechselt werden. Für die Beitragsberechnung gilt das zum zukünftigen Zeitpunkt erreichte Eintrittsalter- das führt zu einem höheren Beitrag- für die gesamte Restlaufzeit des Vertrages, also bis ins hohe Alter! Die kurzfristige Ersparnis des Ausbildungstarifs, welche durch Arbeitgeberzuschuss und steuerlicher Absetzbarkeit (s.u.) noch reduziert wird, wiegt einen höheren Beitrag für die nächsten 60-70 Jahre nicht auf.

Fazit: Besser direkt in den Volltarif wechseln, damit fahren Sie langfristig günstiger und sicherer.

Arzttarife auch für Familienangehörige!

Familienangehörige können ebenfalls von den vergünstigten Arzttarifen profitieren. Ehegatten, Eingetragene Lebenspartner und unterhaltsberechtige Kinder (i.d.R. bis Alter 25) zählen zum berücksichtigungsfähigen Personenkreis. Bei Behandlung der eigenen Familie können Sachkosten abgerechnet werden, Honorare jedoch nicht. Ebenso ist eine „familieninterne“ Krankschreibung („gelber Schein“) nicht möglich.

Wichtig: Bei Scheidung/Trennung, Tod des Arztes, Ausbildungsbeginn der Kinder bzw. bei Erreichen eines bestimmten Alters (i.d.R. 25) enden die Sonderkonditionen und es erfolgt die Umstellung in den Normaltarif bzw. Ausbildungstarif (z.B. Studenten). Gute Tarife verzichten an dieser Stelle auf eine erneute Gesundheitsprüfung.

Übersicht Arzttarife

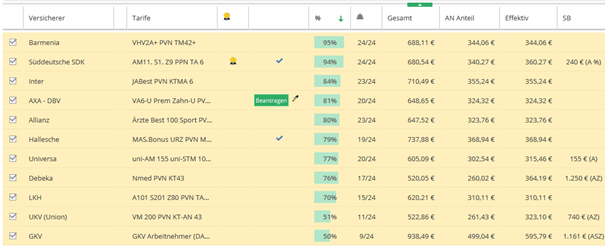

Für einen kurzen Überblick spezieller ausgewählter Arzttarife haben wir in unserem Beispiel eine 32-jährige Arzt/Ärztin ausgewählt. Krankentagegeld und Die Pflegepflichtversicherung sind bereits berücksichtigt. Die Barmenia und die SDK erfüllen unsere Anforderungen an eine gute Krankenversicherung in diesem Beispiel am besten (siehe PKV-der richtige Tarif). Welcher Tarif zu ihnen am besten passt finden wir gerne in einem Beratungsgespräch heraus.

Es ist sehr wichtig, die PKV nicht nur nach dem Preis auszuwählen. Vergleicht man den jeweiligen Effektivbeitrag (Nach Abzug AG-Anteil, Einberechnung des Selbstbehalts) sind die Preisunterschiede nicht entscheidend, wohl aber die Leistung. Der Krankenversicherungsbeitrag einer PKV kann zu ca. 80% von der Steuer abgesetzt werden, ein Mehrbeitrag von 100 EUR wird dadurch auf 66,40 EUR reduziert (100 – 100 x 0,8 x 0,42 = 33,60 EUR). Versteckte Selbstbehalte oder an anderer Stelle reduzierte Leistungen bei einfachen Tarifen führen immer wieder zu hohen Extrakosten. Darüber hinaus ist der Anteil der Altersrückstellungen in „billigen“ Tarifen deutlich geringer, so dass es zu stärkeren Anpassungen während der Laufzeit kommen muss um im Rentenalter die Leistungen auch bezahlen zu können. Wir können also nur empfehlen, bei der Auswahl mehr auf die Leistung als auf den Preis zu achten.

Wird die PKV im Alter nicht zu teuer?

Als Versorgungswerksmitglied ohne Anspruch an die Rentenversicherung ist die freiwillige gesetzliche Versicherung eher das Problem als die PKV (siehe unserer Seite: Krankenversicherung und Versorgungswerk).

Wir empfehlen unseren Kunden einen Teil der Beitragsersparnis gegenüber der GKV zur Finanzierung der PKV-Beiträge im Alter zur Seite zu legen. Dies kann beispielsweise über einen Beitragsentlastungstarif mit Beteiligung des Arbeitgebers oder eine fondsgebundene Basisrente (Steuervorteil) geschehen.

Ein 32-jährige/n Beispielkunden/in erhält bei einem unserer favorisierten Anbietern (siehe unsere Seite „Basisrente“) bei 200 EUR Beitrag, 2% Dynamik und 6% durchschnittlicher Wertentwicklung p.a. eine monatliche zusätzliche Rente von ca. 780 EUR. Damit lässt sich auch ein späterer PKV-Beitrag deutlich reduzieren. Rechnet man Eigenanteile der GKV oder Mehrkosten durch nötige Zusatzversicherungen hinzu, steigt der investierbare Betrag auf 250 bis 300 EUR und die Beitragsentlastung durch eine Zusatzrente auf ca. 1.000 EUR.

Fazit: Ein leistungsstarker Ärztetarif ist die erste Wahl für Mediziner und deren Angehörige. Der Preis spielt nur eine sekundäre Rolle, wichtiger ist der Leistungsumfang und die Beitragsstabilität.

Altersvorsorge für Ärzte

Ist eine Private Altersvorsorge für Ärzte / Zahnärzte / Tierärzte wichtig? Mediziner üben Ihre Berufstätigkeit ja stets als Zugehörige einer Kammer aus und sind damit Pflichtmitglieder des jeweiligen Versorgungswerkes. Hier gibt es eine klare Antwort: Ja, zusätzlich zur Altersrente aus dem Versorgungswerk ist eine private Altersvorsorge sehr wichtig!

Aktuelle Kundenstimme:

Unsere Kundenbewertungen sind gemäß §5b Abs. 3 UWG geprüft. Mehr dazu finden Sie hier.

Sie haben eine Frage?

Wir sind für Sie da. Persönlich, telefonisch, per Mail. Wir freuen uns auf Ihre Nachricht!

Bekannt aus:

Kontakt

Stolte Versicherungsmakler GmbH & Co. KG

Mühlenstraße 4

53721 Siegburg

Tel.: 0800 – 20 20 222

E-Mail: beratung@stolte-online.de

Beratungszeiten:

Montag bis Freitag von 08:00 bis 20:00 Uhr

Aktuelles

Unsere Kunden-App – alle Verträge im Blick!

Nie mehr einen Versicherungsschein suchen, wenn man diesen braucht. Mit unserer Kunden-App haben Sie alle Ihre wichtigen Daten immer griffbereit und aktuell, wenn es nötig ist.